Das turbulente erste Quartal 2016 ist Geschichte und wie üblich, möchte ich an dieser Stelle eine kurze Zusammenfassung der Transaktionen, Wertentwicklung und Entwicklung der Aktien geben.

Das Wikifolio hat im 1.Quartal 3.9 Prozent verloren und feierte am 28.03.2016 sein 3-jähriges Bestehen (Emission: 28.03.2013).

Es schnitt damit leicht besser ab als der DAX (-7.2%), allerdings schlechter als die Fonds-Benchmarks ARERO (ETF-basierter Mischfonds) und Carmignac Patrimoine (aktiver Mischfonds).

Transaktionen im 1.Quartal

- Das Wikifolio war zu Beginn 2016 voll investiert, was sich im Nachhinein als problematisch erwies: ohne Liquidität war keine Möglichkeit vorhanden, die Volatiliät auszunutzen.

- Daher habe ich Mitte Februar die Positionsgrößen von AT&S, Aareal, Amadeus Fire, Aurelius, Leoni, Jungheinrich und Grammer jeweils halbiert, um handlungsfähiger zu werden. Bei marktengen Nebenwerten mit größeren Ask/Bid-Spread habe ich dies unterlassen (Bellevue, Francotyp-Postalia, Haemato, Softing). Die Cashquote beträgt aktuell 25%.

- Ich rechne im Fortgang 2016 mit anhaltender Volatilität (Stichworte: Brexit, Wahlen in USA, China) und fühle mich mit der derzeitigen Investitionsquote von 75% wohl. Für mittel- und langfristig orientierte Anleger ist meiner Meinung nach keine Eile geboten.

- Es gab eine Dividendengutschrift (Bellevue, Dividendenrendite ca. 7%), die berechnete Zertifikategebühr betrug 141,35 Euro.

WERTENTWICKLUNG UND UPDATES

Wie in vorhergehenden Reports bereits betont, sollte man die Wertentwicklung einzelner Quartale nicht überbewerten. Die folgende Tabelle listet die Kursbewegungen im Depot auf: Grammer und Softing legten um ca. 27% zu, auch Aurelius, Bellevue und Jungheinrich steuerten positive Beiträge bei. AT&S und Amadeus Fire verloren knapp 10%, leicht im Minus befinden sich in 2016 Aareal Bank, Haemato und Francotyp Postalia. Performance-Lowlight war - erneut - Leoni.

Die Quartals- bzw. Jahreszahlen 2015 der einzelnen Unternehmen lassen sich wie folgt zusammenfassen:

- Aareal Bank: Der operative Gewinn stieg in 2015 auf 470 Mio. Euro und die Aktionäre sollen mit einer Anhebung der Dividende auf 1.65 Euro (+38%, 5% Dividenden-Rendite) daran partizipieren. Auch nach Wegfall der Sondereffekte aus Abschreibungen wird man in 2016 sehr profitabel im Bereich Immobilienfinanzierung unterwegs sein. Der Vorstand strebt ein operatives Ergebnis von 300 bis 330 Mio. Euro an. Die Konsensschätzung für den Gewinn pro Aktie liegt derzeit bei ca. 3.25 Euro, das KGVe also bei 9 - eine gute Halteposition.

- Amadeus Fire: Der Kurs ist weiter zurückgekommen, obwohl die Jahreszahlen erwartungs-gemäß ausgefallen sind. Man wächst seit langem zwischen 5 und 10% jährlich (Link) und ich sehe keinen Grund, wildes Trading anzufangen. Die Dividendenrendite liegt auf derzeitigem Kursniveau auf attraktiven 5.4%.

- AT&S Austria: Der österreichische Wachstumswert hat Mitte März die Aufnahme in den ATX Index geschafft und konnte außerdem vermelden, dass das neue Werk in Chongqing (China) die Zertifizierung erhalten hat und mit der Serienproduktion beginnen konnte. Partner ist dort INTEL und es geht um IC-Substrate. Die vermeldeten Quartalszahlen waren sehr gut, nach 9 Monaten des Geschäftsjahres ist der Umsatz um knapp 20% gestiegen im Vergleich zum Vorjahr. Den Kurs scheinen aber Spekulationen zu belasten, dass Smartphones schwächeln (Apple ist Großkunde) und dass möglicherweise die Gewinnmargen unter Druck geraten könnten. Für mich ist AT&S mit einem erwarteten Gewinn pro Aktie von knapp 1,90 Euro im aktuellen Geschäftsjahr ein klarer Kaufkandidat (KGV ~7).

- Aurelius: Die Beteiligungsgesellschaft erzielt erneut ein Rekordergebnis von 4,95 Euro pro Aktie und konnte bereits weitere profitable Verkäufe melden. Ein Aktienrückkaufsprogramm und die vorgeschlagene Dividende von 1,45 Euro haben den Kurs weiter befeuert. Hier werde ich das 2.Quartal beobachten und sehe die fundamentale Bewertung als ausgereizt an.

- Bellevue Group: Die Jahreszahlen enthalten Licht und Schatten. Operativ läuft es immer besser, die Assets under Management steigen an und die daraus generierten Einnahmen ebenfalls sehr deutlich (u.a. BB Biotech und Adamant). Außerdem wurde die StarCapital AG in Deutschland aquiriert, eine Fondsboutique mit Fokus auf Value-Investments. Allerdings wurden auch Abschreibungen bei der Bank am Bellevue auf Goodwill vorgenommen, die den Gewinn komplett egalisierten. Ich vermute, dass der neue CEO reinen Tisch machen wollte. Das Warten auf bessere Kurse wird mit einer Dividendenrendite von 7% versüßt (die für 2015 bereits gezahlt wurden).

- Francotyp Postalia: ein interessanter Nebenwert, dessen Umsatzentwicklung leicht positiv ist, aber der Gewinn pro Aktie noch nicht anzog, weil die erhöhten Investitionen mit gleichfalls steigenden Abschreibungen einher gehen. Ein neuer CEO kam von Jenoptik und nach dem Investorentag am 13.04.2016 werde ich eventuell ausführlicher berichten.

- Grammer: Am 21.09.15 ins Depot aufgenommen, hat sich der Kurs sehr positiv entwickelt. Die angepaßten Umsatz- und Ergebnisprognosen wurden erfüllt und vor allem der Bereich Automotive wuchs zweistellig. Wie in meinem Artikel hier dargestellt, habe ich darauf gesetzt, dass der kurzfristige Gegenwind überwunden wird: Grammer hat geliefert. Nun ist der Kurs wieder zurück auf das Niveau um 36 Euro geklettert und die Aktie fair bewertet.

- Haemato: Durch einen starken Schlussspurt im 3. und 4.Quartal konnte auf Jahressicht eine Umsatzsteigerung von 13% erreicht werden. Das Ergebnis lag auf Vorjahresniveau, die Weichen für bessere Margen sind gestellt. Außerdem ist es ein erstklassiger Dividendenwert (Rendite ca. 6%) und daher immer noch ein fundamentaler Kauf, wie im Blog erläutert.

- Jungheinrich: Die Aktie erreichte eine neues Hoch und einige Analysten hoben die Kursziele bis auf maximal 92 Euro an. Der Umsatz wuchs um 10 Prozent, der Auftragseingang sogar um 12 Prozent, die beim Kauf aufgestellte Hypothese, dass der Logistik- und Gabelstapler-Markt gerade vor einem neuen Wachsstumschub stehen könnte, ging also auf. Ich bin seit September 2014 investiert und nach Teilverkäufen rückt jetzt der komplette Ausstieg näher.

- Softing: Die Prognose wurde am oberen Ende erreicht: 82 Mio. Euro Umsatz und 7 Mio. Euro operatives Ergebnis. Der Kurs ist nach den vorläufigen Zahlen angesprungen, weil es auch Übernahmefantasie gibt - der CEO hat sich in dieser Richtung geäußert. Die von einem Börsenmagazin lancierte Story zu Softing und autonomen Fahren halte ich für übertrieben. Die anstehende Hauptversammlung ist daher ein wichtiger Meilenstein und Realitätscheck.

- Leoni: Nachdem man in Vorjahren in Q3 nur kurzfristige Probleme hatte, reicht das Problem der Bordnetzsparte nun tiefer. Damit habe ich nicht gerechnet (siehe Blog). Der ehemalige Spartenchef mußte gehen und bei Vorstellung der Jahreszahlen wurden Belastungen in 2016/17 in Aussicht gestellt. Das heißt der Umsatz wird weiter wachsen, der Gewinn aber bestenfalls stagnieren. Das ist eine große Enttäuschung und dementsprechend wurde die Aktie reihenweise auf Verkaufen gestuft. Der Kurs lief seit Oktober seitwärts, nur noch leicht abwärts. Auch hier wird die Hauptversammlung zur Nagelprobe, momentan tendiere ich aber eher zu einem Verkauf.

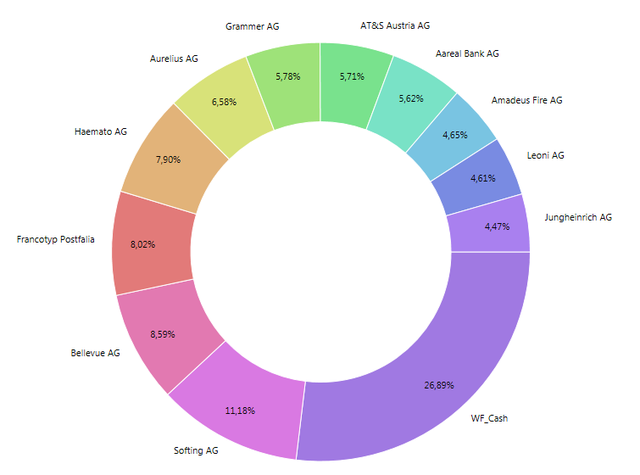

Eine Übersicht über die derzeitige Gewichtung liefert das Kreisdiagramm. Im zweiten Quartal werde ich nach den Hauptversammlungen einige Umschichtungen vornehmen. Das Wikifolio bleibt aber seiner Strategie treu, in deutsche und europäische Small- und Midcaps mit ruhiger Hand und Fokus auf Value-Kennzahlen zu investieren.

3 JAHRE - wie die ZEIT verFLIEGT

Das Wikifolio habe ich am 22.01.2013 angelegt und es wurde 2 Monate später emittiert. Damit feiert es am 28.03.2016 bereits sein 3-jähriges Jubiläum als handelbares Indexzertifikat. Grund genug, einmal inne zu halten und die Erfolge, Fehler und Erfahrungen dieser Zeit Revue passieren zu lassen. Da dies den Quartalsreport sprengen würde, passiert das demnächst in einer kleinen Artikelserie!

Interessant ist aber sicher, ob es einen Lerneffekt gab und ob sich der Aufwand eigentlich lohnt. Denn die Finanzindustrie betont ja immer, wie kompliziert das Ganze ist und das Privatanleger stets schlechter abschneiden als die Profis, und sie liefern natürlich mit, wie wir uns vergleichen sollen: gegen Benchmarks (Indizes), Investmentfonds und Portfolios untereinander, aktiv gegen passiv, auf Monats-, Quartals- und Jahressicht und wenn gar nichts mehr hilft, die Do-It-Yourself Entscheider zu überzeugen, dann werden möglichst komplizierte Kennzahlen und Methoden ins Feld geführt.

Wer meine Artikel im Blog liest wird wissen, dass ich das nicht so sehe und ein Querdenker bin. Eigene Meinung statt Herdentrieb, es zählt was am Ende herauskommt und nicht welche Fehler man im Verlauf der Reise macht. Besser eine robuste Strategie für die eigenen Emotionen als eine noch so ausgeklügelte, wissenschaftliche Portfoliokonstruktion.

Werfen wir also mal einen Blick auf Jahr 1, 2 und 3 und die Gesamtschau, was es da so zu entdecken gibt. Dazu habe ich 5 Charts vorbereitet:

- Wertentwicklung im Jahr 1, 2 und 3 im Vergleich zu einem DAX und einem MSCI World ETF

- Wertentwicklung über den Gesamtzeitraum seit Emission ebenfalls im Vergleich zu DAX und MSCI World ETF, sowie das gleiche Chart mit dem Vergleich zu ARERO ETF und Carmignac Patrimoine.

- Alle Charts wurden mit Hilfe der Webseite Ariva.de erzeugt, das Wikifolio wird als blaue Linie und mit seiner WKN LS9ASA angezeigt, die Vergleichswerte in rot und grün. Die Charts können per Klick vergrößert und per Slider oder Vorschaubild gewechselt werden.

Na, das sieht doch gar nicht so schlecht aus: man kann mit einer eigenen Strategie über 3 Jahre eine Performance von ca. 25% oder 7.6% p.a. erreichen und eine Unterperformance in einem Jahr zerstört nicht die Chance, am Ende ein genauso hohes oder höheres Endguthaben zu haben, wie die passive Anlage in einen DAX-ETF. Es gibt Phasen, wo man mit Small Caps und Value-Aktien sehr deutlich outperformen wird und das System ist fehlertolerant, solange man nicht sein gesamtes Kapital verspekuliert oder hohe Verluste zuläßt. Am Ball bleiben lautet die Devise !

Berücksichtigt man ferner, dass das Wikifolio nur einen kleinen Teil meiner Gesamtallokation abdeckt, ist auch die Volatilität und das etwas höhere Risiko durch die Konzentration auf ca. 10 Einzelwerte kein Problem. Ich ergänze es einfach mit einem gewissen Prozentsatz Tagesgeld, Unternehmensanleihen und internationalen Aktien. Diversifikation kauft man am besten mit ETFs ein: eine Kombination aus MSCI World und MSCI Emerging Markets ist dafür ausreichend. Aber eigentlich ist das nur Bequemlichkeit, ein Depot aus Einzelaktien zusammenzustellen ist kein Hexenwerk.

FAZIT

Die nächsten 3 Jahre liegen vor uns, Mr. Market wird auch in Zukunft Chancen bereithalten und langfristig denkende Investoren belohnen.

Kommentar schreiben

Malte (Sonntag, 10 April 2016 18:18)

Hallo Covacoro,

meinen Glückwunsch und Respekt!!! Ich finde deinen Blog wirklich sehr lesenswert und habe hier schon einiges gelernt. Wünsche dir auch für die nächsten 3Jahre gutes Gelingen!!

Gruß Malte

Covacoro (Sonntag, 10 April 2016 22:20)

Hallo Malte,

vielen Dank, Dein Kommentar motiviert mich weiter zu machen!

Grüße Covacoro