Das turbulente erste Quartal 2018 liegt hinter uns und wie gewohnt möchte ich die wesentlichen Kennzahlen und Ereignisse meines Wikifolios hier zusammenfassen.

Aufgrund meines verlängerten Osterurlaubs kommt der Bericht dazu erst heute, auch die Screenshots und Zahlen stammen vom 6.April.

Das Wikifolio konnte im Januar zunächst um 5 Prozent zulegen, bevor es im Februar und März um 2.4 bzw. 3.7 Prozent abwärts ging. Zum Ende des Quartals betrug das Minus in Summe 2.3 Prozent, der DAX hatte parallel 6.4 Prozent verloren. Insgesamt konnte sich mein Nebenwerte-Depot also gut behaupten, auch wenn die Volatilität deutlich zugenommen hat.

WERTENTWICKLUNG im DETAIL

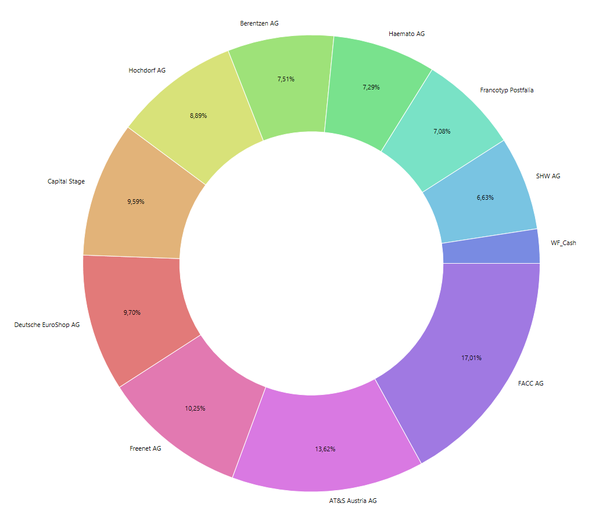

Im Wikifolio befanden sich 10 Werte, deren Wertentwicklung im letzten Quartal die folgende Tabelle darstellt:

Positive Performance-Beiträge lieferten FACC, Haemato und SHW, negative Beiträge waren vor allem bei Freenet, Francotyp Postalia und Deutsche Euroshop zu verzeichnen.

Das Depot wurde antizyklisch rebalanciert, indem ich bereits im Januar einen Teilverkauf von FACC durchführte und die Positionsgröße damit um 5 Prozent reduzierte. Im März habe ich Freenet und Berentzen nach den Quartalszahlen und Kursrückgängen zugekauft.

Einzige Neuaufnahme im Wikifolio war die Aktie der SHW AG, einem Automobilzulieferer, ebenfalls in die Marktschwäche Anfang Februar hinein und nach vorliegen der vorläufigen Zahlen

2017.

Die Position von SHW befindet sich bereits leicht im Plus, da es ein erneutes Übernahme-angebot durch Pierer Industries zu 35 Euro gibt. Dieser gebotene Preis ist aufgrund der Wachstumsaussichten und billanziellen Qualität der Aktie meiner Meinung nach deutlich zu niedrig. Diese Meinung teilt auch das Management und ich werde bei Gelegenheit eine ausführlichen Blogbeitrag posten. Pierer besitzt bereits 49 Prozent an SHW und versucht möglicherweise die Aufstockung gerade jetzt, bevor der nächste Wertsprung beim Unternehmen sichtbar wird. Diesen Gefallen sollten ihm die Aktionäre aber nicht tun.

Jahreszahlen 2017 und AUSBLICKE

Vorläufige Zahlen und teilweise auch endgültige Geschäftsberichte liegen von den meisten Depotpositionen mittlerweile vor. Besonders positiv war der Bericht von FACC, auch die HOCHDORF AG konnte mit den ersten Zahlen nach Übernahme der Pharmalys Laboratories SA überzeugen. Die Situation bei BERENTZEN und FRANCOTYP POSTALIA zeugt dagegen von Problemen und muss weiter beobachet werden.

- FACC hat sich unter https://www.facc.com/ einen neuen, selbstbewußten Web-Auftritt gegeben und den Fake-President-Vorfall aus 2016 endgültig abgehakt. Im Geschäftsjahr 2017/18 wurde der Umsatz auf 750.7 Mio. EUR gesteigert und ein Rekord-EBIT von 48.3 Mio. EUR erzielt (vorläufige Zahlen nach IFRS). Bezieht man Sondereffekte mit ein, beträgt das EBIT sogar 63.2 Mio. EUR und das Ergebnis pro Aktie 0.65 EUR. Außerdem wurden Neuaufträge im Wert von 750 Mio. EUR gewonnen und der Auftragsbestand summiert sich nun auf 5.9 Mrd. USD. Nachdem die Aktie den guten Geschäftsverlauf mittlerweile eingepreist hat, notiert sie derzeit um 23 Euro bei einem erwarteten KGV 2019 von ca. 22.

- HOCHDORF hat im vergangenen Jahr die Netto-Verkaufserlöse um 10.9% auf 600 Mio. CHF steigern können und das EBIT um knapp 90% auf 42.6 Mio. CHF. Damit zeigen sich bereits im ersten Jahr der Pharmalys-Übernahme die positiven Auswirkungen der Vorwärtsintegration im Geschäftsbereich Baby Care (Link zur Pressemitteilung). Für den Geschäftsbereich Cereals & Ingredients hat man durch Übernahmen und Investitionen Ende 2017 ebenfalls die Voraussetzungen für höhere Margen durch Vorwärtsintegration geschaffen. Problematisch bleibt der Bereich Dairy Ingredients, der Herausforderungen durch rekordhohe Preise für Milchfett und gleichzeitig niedrige Preise für Milchproteine und Magermilchpulver zu meistern hatte. Hier wurden teilweise die verarbeiteten Mengen reduziert. Man kann aber dem CEO Dr. Thomas Eisenring beipflichten, dass sich "die HOCHDORF-Gruppe mit der Mehrheits-beteiligung an Pharmalys in neuen Dimensionen" bewegt und auf einem guten Weg ist.

Die Jahreszahlen von Capital Stage (neuer Name: Encavis), Freenet, Haemato und der Deutschen Euroshop fielen gewohnt solide aus und enthielten wenig Überraschungen. Trotzdem gehören diese Werte momentan nicht zu den Lieblingen an der Börse. Sämtliche Unternehmen hielten aber ihre Prognosen ein, sind gute Dividendenzahler und wachsen moderat. Im Wikifolio sollen sie einen Stabilitätsanker für das rauhe Börsenklima bilden, denn ihre Geschäfte sind auf Deutschland bzw. Europa beschränkt und haben eine sehr gute Visibilität.

Der Kursrückgang bei Freenet auf 24 Euro ist aus meiner Sicht übertrieben und ich habe ihn daher zu einem Nachkauf genutzt. Insgesamt läuft es nämlich zufriedenstellend. Die Beteiligung an Sunrise hat eine Sonderdividende erwirtschaftet, der TV-Markt in Deutschland mit DVB-T2 und Waipu.TV laufen über Plan und im Mobilfunk-Geschäft hat man eine stabile Marge erreicht. Mit einem Cashflow von 3 EUR/Aktie stellt sowohl die Rückführung der Verschuldung als auch die hohe Dividendenausschüttung (Dividendenrendite auf derzeitigen Kurs 7 Prozent) kein Problem dar.

- BERENTZEN hat für 2017 die erwarteten, schwächeren Zahlen geliefert. Die Erlöse lagen mit 172.1 Mio. EUR und einem EBIT von 9.2 Mio EUR im Rahmen der Erwartungen. Das bedeutet aber auch, dass das 4.Quartal gewohnt stark verlaufen ist und sowohl der Bereich Spirituosen als auch nichtalkoholische Getränke gut performt haben. Nach den Zahlen nach 9 Monaten hatte man das Erreichen der Prognose noch bezweifelt. Die Probleme im Bereich Frischsaftsysteme und MioMio wurden und werden bearbeitet und daher hoffe ich hier für 2018 auf bessere Zahlen: die Produkte selbst sind gut. Der neue Vorstand Oliver Schwegmann blieb in seiner Prognose für 2018 aber vorsichtig, was der Grund für den schwachen Kursverlauf der Aktie sein könnte. Fundamental ist das Unternehmen mit einem EV/EBITDA-Faktor von 3 und KBV von 1.3 klar unterbewertet und die Wachstumschancen sind nicht eingepreist.

- FRANCOTYP POSTALIA hat in 2017 einiges Vertrauen am Kapitalmarkt verspielt, da sowohl Sondereffekte das EBIT signifikant reduziert haben, als auch immer neue Aufwände im Rahmen von ACT auftauchten. Hinzu kam der Abgang der langjährigen IR-Managerin Frau Prüser und die Ankündigung, dass die Ergebniszahlen auch 2018 deutlich belastet sein werden. Der Geschäftsbericht 2017 (Link) fällt professioneller aus als in den Vorjahren, mit seinem Titel "Helden schreiben Mythen, Mythen werden Marken" läßt er aber die Bescheidenheit vermissen, die angesichts der nackten Zahlen vielleicht angebracht wäre. So ist die Skepsis der Investoren zur Vision des Managements nachvollziehbar, denn die Hochglanzpräsentationen für Investoren werden keine Kunden von der neuen Strategie oder den Vorteilen der eigenen Produkte überzeugen. Daher habe ich beschlossen, die Hauptversammlung zu besuchen und die Aktie auf die Watchlist für einen Verkauf zu setzen, auch wenn sie fundamental wieder günstig ist (EV/EBITDA ~4, KBV ~1.6).

FAZIT

Manchmal ist ein Kursrückgang hilfreich: Er erinnert daran, die Werte im Portfolio nicht nur nach ihren Wachstumschancen zu beurteilen und auszuwählen, sondern auch nach ihrem defensiven Charakter und ihrer Widerstandsfähigkeit im Zeitalter von Trump und angedrohten Handelskriegen.

Für mein Nebenwerte-Wikifolio ziehe ich hier eine sehr positive Bilanz, weshalb ich weitere Anteile davon gekauft habe!

Sämtliche Einzelwerte und sogar meine Problemkinder Berentzen (Nahrungsindustrie) als auch Francotyp Postalia (Frankiermaschinen und Mail Services) sollten weniger von den makroökonomischen Sorgen betroffen sein, die große DAX-Konzerne und auch die US-amerikanischen TECH-Aktien derzeit bewegen.

Zum letzten Quartalsbericht lag mein Wikifolio gleichauf mit dem DAX hinsichtlich Performance nach 5 Jahren und allen Kosten. Die Schwankungsbreite (Volatilität) war aber trotz der wenigen Positionen geringer als die des DAX.

Wie üblich füge ich als letztes den Performance-Chart und das Rendite/Volatilitäts-Chart von Portfolio-Performance für den Gesamtzeitraum seit 2013 an. Geplottet sind hier jeweils DAX, REXP, ARERO ETF (Mischfonds passiv) und Carmignac Patrimoine (Mischfonds aktiv) im Vergleich zu meinem Wikifolio (schwarzer Punkt, Label Gesamtportfolio).

Wie man sehen kann: nach Q1/2018 liegt das Wikifolio erstmals knapp in Führung.

Wie immer freue ich mich über Kommentare, Fragen und Anmerkungen zu den einzelnen Unternehmen oder zum Wikifolio im Blog oder per Email.

(c) 2018 Covacoro

"Das Beginnen wird nicht belohnt,

einzig und allein das Durchhalten."

Katharina von Siena

Kommentar schreiben

Prof (Sonntag, 08 April 2018 16:07)

Schöne Auswertung und dank Portfolio Performance wieder sehr aussagekräftig. Die FACC haben es wieder herausgerissen. Es verfestigt sich der Eindruck, dass man mit ein oder zwei Outperformern den Markt schlagen kann.