Unter dieser Schlagzeile erschien dieser Tage ein Artikel der dpa online und wurde vermutlich ebenfalls in zahlreichen Zeitungen für den Wirtschaftsteil übernommen und abgedruckt.

Der Untertitel lautete "Ein Ende der Minizinsen ist nicht absehbar. Die Gewinne der Geldhäuser schrumpfen."

Die Argumentation bedient sich unter anderem einer aktuellen Umfrage der Bundesbank und Finanzaufsicht Bafin zum Niedrigzinsumfeld bei den Kreditinstituten in Deutschland. So ist es nicht verwunderlich, dass Vertreter beider Institutionen zitiert werden und man nach dem Lesen des Artikels zum Eindruck gelangen kann, dass die niedrigen Zinsen der EZB die Ursache der Misere sind und Handlungsbedarf zur Stabilisierung der Banken besteht.

Eine Empfehlung der Bundesbank an die Banken soll die Leser und Verbraucher wohl auf Kommendes vorbereiten: kosten- und risikogerechte Preise - zu gut deutsch: steigende Bankgebühren.

Aber ist die Argumentation überhaupt stichhaltig oder wird hier eine vereinfachtes Märchen erzählt? Wie argumentieren die Banken gegenüber Kunden, Mitarbeitern und intern? Wäre es mit ein wenig Recherche möglich gewesen, den Leser umfassender zu informieren? Genau darum geht es im heutigen Blog-Beitrag.

Es ist DIE ZINSMARGE, die ZÄHLT

Im Artikel wird impliziert, dass die Geldpolitik und insbesondere die Höhe der Geldmarktzinsen die wesentlichen Determinanten für die Gewinne der Banken sind. Das ist ein methodischer Fehler, ähnlich wie eine fehlende Unterscheidung von Nominal- und Realzins bei der Betrachtung von Zinserträgen.

Wie profitabel das Kreditgeschäft ist, hängt natürlich von der sogenannten Zinsmarge ab, sprich der Differenz zwischen der Höhe der kurzfristigen und der langfristigen Zinsen. Zu den kurzfristigen, meist niedrigeren Zinsen können die Banken zum Beispiel bei der EZB oder im Interbankenmarkt Geld beschaffen und zu den langfristigen, meist höheren Zinsen verleihen, was man als „Fristentransformation“ bezeichnet. Das ist nicht schwer zu verstehen und man muss sich schon sehr wundern, warum darauf im Artikel mit keinem Wort eingegangen wird.

Während die abwärtsgerichtete Tendenz des EZB-Leitzinses den Verbrauchern gegenwärtig ist, wissen sie in der Regel nichts zur Entwicklung der Zinsmarge der Geldhäuser. Also vermuten sie, mangels besseres Wissen, dass sie wohl auch kontinuierlich zurückgegangen ist. Dem ist aber nicht so, wie verschiedene Studien zeigen.

So stellte die Bundesbank im September 2014 zur Ertragslage der Banken dar, dass die Zinsmarge in den 80er und 90er Jahren um 2 Prozent schwankte, dann von 1995 an auf nahe 1 Prozent bis 2000 zurückging und bei diesem Wert bis Studienende verharrte (siehe Chart 1, Quelle: Link). Bain und Capital kam in einer Analyse zum gleichen Resultat und teilte die Entwicklung des Bankenmarktes in 3 Zeitabschnitte ein: Expansion, Globalisierung, Neuordnung. Der Verfall der Zinsmarge von 1995 bis 2000 fand nicht zufällig in der Phase Globalisierung statt, in der ein (Zitat): "Verfall der Umlaufrenditen im Markt und ... hohe Wettbewerbsintensität ..." zusammentreffen (siehe Chart 2, Quelle: Link)

Wenn man diese Charts unvoreingenommen anschaut, wird man eher zwei Plateaus erkennen, statt einer Korrelation oder gar einem Gleichlauf mit der Höhe des Leitbankzinses. Es war just 1995, als das World Wide Web das Licht der Welt erblickte und ab 2000 war der Vergleich von Tagesgeld- und Kreditzinsen online für Verbraucher und Unternehmen ein Kinderspiel.

Ist es unrealistisch anzunehmen, dass der Preis des Geldes (der verlangte oder erzielbare Zinssatz) nicht nur von Angebot und Nachfrage, sondern auch von Transparenz und einpreisbaren Kosten abhängt (Informationsbeschaffung, Konditionenvergleich, digitale Transaktionsabwicklung)?

Ich denke nicht, es ist sogar logisch!

Daher spricht vieles dafür, dass der dominante Effekt für die Höhe der Zinsmarge die Intensität des Wettbewerbes ist und die Geldpolitik eine kleine oder gar keine Rolle spielt. Dies wird untermauert, wenn man den Blick über den großen Teich wagt. Amerikanische Banken sind allgemein profitabler als ihre europäischen Pendants, ihre Zinsmarge (Net interest margin) erreichte zeitweilig fast 4 Prozent bei geringerer Wettbewerbs-Intensität.

Außerdem kommt eine aktuelle Studie aus Princeton (Link) zum Ergebnis, dass die US-Zinsmarge zwar im Zeitverlauf schwankte, aber nahezu unbeeinflußt von der FED-Zins-Höhe verlief (Chart 3). Die Autoren schlussfolgern, dass die Fristentransformation keine Quelle von Risiken ist, sondern Risiken reduziert: Forderungen mit langer Zinsbindung sind dazu da, auch bei großen Schwankungen des kurzfristigen Notenbankzinses die Zinsmarge zu stabilisieren. Die Kosten und das Einkommen aus Zinsgeschäften verlaufen im Zeitablauf kongruent, da die Banken über die nötige Preissetzungsmacht verfügen, sowohl die Zinsen auf Einlagen als auch für Kredite rechtzeitig anzupassen.

Stellen wir also fest: die Argumentation, dass die niedrigen Zinsen der EZB alle europäischen Geschäftsbanken bedrohen, ist zu stark vereinfacht und mit ein wenig Recherche lassen sich stichhaltige Gegenargumente finden.

Die Profitabilität kommt viel stärker von anderer Seite unter Druck: vom Wettbewerb, durch digitale Vertriebswege (Fintech) und durch steigenden Kosten aufgrund der Regulierung und höheren Eigenkapitalanforderungen.

NICHT ALLE ÜBER EINEN KAMM SCHEREN

Belege für obige Aussagen findet man, wenn man nicht aus Kundensicht, sondern aus Arbeitgebersicht recherchiert. Wie argumentiert der Arbeitgeberverband des privaten Bankgewerbes zur Profitabilitätssituation? Schon die obige Studie von Bain & Capital hatte ja aufgezeigt, dass die Banken einerseits Personal abgebaut haben und andererseits vor allem das Provisionsgeschäft ausweiteten, um damit die steigenden Kosten an anderer Stelle zu kompensieren.

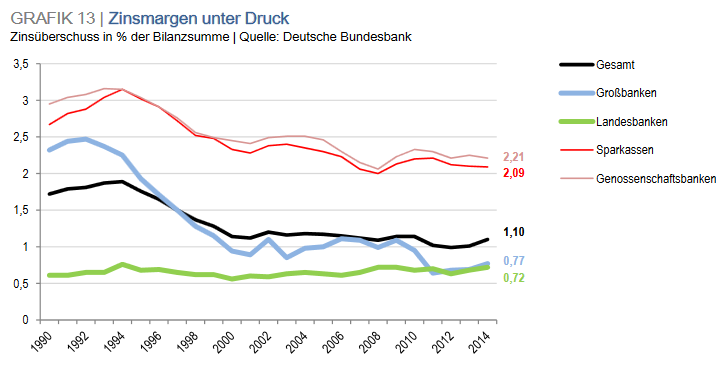

In der Publikation Daten und Fakten zur Tarifrunde 2016 erläutert der Verband seine Sicht der Dinge: Die Ertragslage sei unbefriedigend, es gibt zahlreiche Zusatzbelastungen durch Niedrigzinsen, Regulierung, verändertes Kundenverhalten und Digitalisierung. Man spricht von einem erhöhten bilanziellen Fristentransformationsrisiko (was das Princeton Paper ja in Abrede stellt) und davon, dass die Aufwand-Ertrags-Relation bei 70 Prozent liegt, was zu hoch sei. Und dann liefert man einen Chart zum Zinsüberschuss in Prozent der Bilanzsumme, der nach Institutstyp untergliedert ist (Chart 4):

Und was sehen wir? Landesbanken mit einem stabilen, aber niedrigen Zinsüberschuss von 0.7% seit 1990.

Sparkassen, Genossenschafts-Banken und Großbanken mit einem Absinken des Satzes von 1995 bis etwa 2000, eine Entwicklung, die wir bereits aus dem Bundesbank-Chart kennen. Und wir sehen die Ursache für das ganze Gejammer: Seit 2009 haben vor allem die Großbanken einen weiteren Einbruch auf ungefähr 0,7% zu beklagen.

Wie lange halten die das noch aus?

Diese Frage hat niemand Anfang der 90er Jahre an die Landesbanken gestellt. In der gleichen Publikation findet man auch einen Chart zur Eigenkapitalrendite dieser Institute. Im obigen Zeitraum lag sie bei ungefähr 10 Prozent - es gab also andere Ertragsquellen. Im Verlauf der Finanzkrise haben dann einige Landesbanken eine Bauchlandung hingelegt, wurden abgewickelt, übernommen oder fusioniert. Lag es am niedrigen Zinsüberschuss oder daran, dass man ein zu grosses Rad drehen wollte und falsche Risiken einging? Diese Antwort überlasse ich ihnen.

Festzustellen bleibt: Neben der Zinsmarge gibt es augenscheinlich Faktoren, die für die langfristige Profitabilität und Überlebensfähigkeit wichtiger sind. Aber lassen wir den Arbeitgeberverband noch einmal zu Wort kommen:

"Die Kosten für Kundenbindung steigen erheblich, denn sowohl Privat- als auch Geschäftskunden fühlen sich ihrer Hausbank immer weniger verpflichtet. Hinzu kommt, dass in Geschäftsbereichen wie Baufinanzierung, Firmen- und Privatkredite die Gewinnspannen historisch niedrig sind."

oder

"Bei den Privatkunden nimmt die Zahl der Selbstentscheider, die ohne Unterstützung durch Bankberater per Internet oder Social Media Anlage- oder Kreditentscheidungen treffen, stark zu. Parallel verschieben sich Ertragspotenziale zunehmend auf digitale Wettbewerber und Kanäle. Das belastet die Banken nicht nur auf der Ertragsseite, sondern auch auf der Kostenseite, weil sie erheblich in neue digitale Angebote investieren müssen."

Unter diesem Blickwinkel erscheinen Gebührenerhöhungen begründet mit dem Niedrigzins eher kontraproduktiv, denn das wird weder die Kundenbindung verbessern noch die Abwanderung der Selbstentscheider zu den günstigsten Lösungen verringern oder aufhalten. Vielleicht wäre es ja denkbar, die unsäglichen Neukundenaktionen einzustellen? Denn viele Institute labeln als Kundenbindungskosten das Budget, das für Werbung und Neukundenaquise eingesetzt wird.

Und glaubt die Bankenwelt wirklich noch, dass ihre Dienstleistung einzigartig und nicht replizierbar und automatisierbar ist? Viele Fintechs sehen das anders und starten unbelastet ihre digitalen Geschäftsmodelle. Sie haben schlankere Kostenstrukturen, sind effizienter und können mit geringeren Margen agieren - daher würde ich nicht davon ausgehen, dass die Margen jemals alte, historische Höhe wieder erreichen werden.

Fazit dieses kleinen Exkurses: Schaut man sich die Argumentation der Banken gegenüber Kunden, Mitarbeitern, Eigentümern und der Gesellschaft an, erkennt man, wie jeweils bestimmte Aspekte betont, überhöht und in den Vordergrund geschoben werden.

Das ist Lobbyarbeit und Marketing.

Es wäre Aufgabe der Wirtschaftsjournalisten und -redaktionen dem Vereinfachen und Verallgemeinern etwas entgegen zu setzen. Durch Recherche, durch Diskussion der Pro- und Contra-Argumente, durch begleitende Informationen und Kommentare, durch den Blick auf das "große Ganze". So schwer ist das doch gar nicht!

(c) 2017, Covacoro

Die eigentliche Wahrheit ist, wenn überhaupt,

nicht schwarz oder weiß, sondern verbirgt sich in den Nuancen.

John Le Carre'

Abonniere meinen Newsletter und verpasse keinen Blog-Artikel mehr!

Disclaimer: Nein, hier bekommst Du kein kostenloses E-Book vorab, wenn Du Dich anmeldest. Sondern stattdessen sorgfältig recherchierte Analysen, aufwändig verfasste Rezensionen und Artikel, die statt einfacher Patentrezepte, komplexe Dinge auch so behandeln.

Kein Spam, keine Weitergabe der Email-Adresse.

Nur eine Email pro Woche, aber viel Stoff zum Nachdenken.

Wissen, Eigenständigkeit, Durchhaltevermögen:

hier gibt es die Zutaten für besseres Investieren.

Eigene Meinung statt Herdentrieb!

Kommentar schreiben

Prof (Montag, 04 September 2017 11:27)

Ein paar Gedanken:

- bei 10% Marktzins lassen sich höhere Gewinnspannen durchsetzen als bei 1% Marktzins.

- Es gibt immer noch Institute mit 10% Dispozins. Und es gibt noch viele, vornehmlich ärmere Menschen, die diesen Wucherzins auch zahlen (müssen).

- Und Du hast Recht: Der Konkurenzkampf zwischen den Banken hat ebenfalls zugenommen. Das sieht man auch in anderen Gebühren, z. B. dem Wertpapierhandel. Während viele Sparkassen und Volksbanken immer noch 25 € Mindestprovision verlangen, liegen diese bei Flatex bei 5,90 €.

So gesehen stimme ich Deinem Zitat von John Le Carre' zu. In vielen Bereichen halte ich es allerdings für unzutreffend!

Covacoro (Montag, 04 September 2017 22:15)

Hallo Prof,

sowohl Chart 1 als auch Chart 3 widersprechen der These, dass bei höherem Marktzins sich eine höhere Gewinnspanne (Zinsmarge) durchsetzen lassen. Chart 1 zeigt die Bundesbank. Selbst als der Marktzins (die Umlaufrendite) 1981 und 91 knapp 9 bzw. 10% erreicht haben, war die Zinsmarge nur bei ca. 2%, weil gleichzeitig die Geldmarktzinsen nach oben schossen. Chart 3 zeigt die FED. Selbst als die FED-Zinsen temporär sehr hoch waren (1975, 1982, 1990) und höher als 10 oder 16% lagen, hat die Zinsmarge nicht darauf reagiert. Der Dispozins ist eine andere Geschichte.

Grüße

Covacoro

Al Sting (Donnerstag, 14 September 2017 19:15)

Spannende, unerwartete, aber schlüssig begründete These.

Danke dafür!

Hanseat (Freitag, 22 September 2017 15:36)

Vielen Dank für den Perspektivwechsel. Ich hab den Artikel sehr gerne gelesen.