Die moderne Portfoliotheorie ist untrennbar mit dem Ökonomen Harry Markowitz verbunden.

1990 wurde er zusammen mit Merton H. Miller und William F. Sharpe für seine Theorie der Portfolio-Auswahl mit dem Wirtschaftsnobelpreis ausgezeichnet.

Seine Erkenntnisse wurden zahlreich publiziert und kommentiert. Trotzdem werden einige Kerngedanken missverstanden bzw. Diversifikation und Portfolio-Zusammenstellung stief-mütterlich behandelt. Der Artikel auf dem Finanzwesir-Blog: Wieviele Fonds brauche ich, um das Risiko zu streuen? ist ein gutes Beispiel der Situation.

Wenn ich etwas verstehen will, dann probiere ich es aus und experimentiere damit. Es heißt ja auch begreifen, nicht bestaunen. Daher versuche ich heute, Theorie und Praxis mit realen Daten aus meinem Portfolio zu beleuchten. Der folgende Artikel beschreibt, was ich aus meinem Markowitz-Experiment lernen konnte.

DIE GRUNDZÜGE DER THEORIE

Markowitz beschäftigt sich in seiner Portfoliotheorie mit der Frage, wie ein effizientes Portfolio konstruiert sein sollte. Er betrachtet dazu, wie die Rendite eines Anlagewertes, dessen Risiko (ausgedrückt durch die Schwankungsbreite seiner Renditen) und die Korrelation zu anderen Anlagewerten auf das Ergebnis des gesamten Portfolios wirken.

Durch geschickte Kombination mehrerer Anlagen (Diversifikation) soll dieses Ergebnis optimiert werden: Mehr Rendite bei gleichem Risiko oder weniger Risiko bei gleicher Rendite.

Dazu kann man ein Investment in eine riskantere Anlage (Beispiel: Aktien) mit einem Investment in eine risikoärmere Anlage (Beispiel: Staatsanleihen, Cash) kombinieren. Im Risiko-Ertrags-Diagramm ergibt sich nun für verschiedene Mischungsverhältnisse die sogenannte Effizienzkurve. Während die Punkte A und B die ausschließliche Investition in einen Wert zeigen, stellen alle Punkte dazwischen den Mix dar.

Der Punkt M zeigt dabei das Portfolio mit der geringsten Wertschwankung (Minium Varianz Portfolio). Portfolios zwischen M und A sind effizient, da sie eine steigende Rendite aufweisen, wobei aber das Risiko immer mehr zunimmt. Portfolios zwischen M und B sind ineffizient, weil sie eine niedrigere Rendite haben als Portfolios mit gleicher Schwankungs-breite auf dem effizienten Teil der Kurve. Was Markowitz für 2 Anlagewerte demonstriert hat, gilt sowohl für Assetklassen als auch für eine größere Anzahl von Werten derselben Assetklasse, beispielsweise ein Depot mit mehreren Aktien.

Obwohl dieser Diversifikationseffekt einleuchtend ist, wird er praktisch kaum genutzt bzw. ein Vergleich des eigenen Portfolios zu einer Effizienzkurve findet nicht statt.

Einerseits, weil die Daten für Rendite, Risiko und Korrelation der Einzelwerte stets nur für die Vergangenheit vorliegen und für die Zukunft geschätzt werden müssen. Andererseits natürlich, weil die Analyse aufwendig erscheint und man nicht bereit ist, sie vor dem Kauf oder Verkauf eines Wertes zu berücksichtigen.

Einfacher und verbreiteter sind die Regel "viel hilft viel" und das "Jäger und Sammler-Gen". Man nimmt also an, dass man mit einer hohen Anzahl von Einzelwerten, Investmentfonds oder ETFs die maximale Diversifikation erreicht und sich dem Punkt M am besten annähert. Außerdem hat man so viele Chancen im Portfolio, die nächste Google zu finden. ;-)

Aber schauen wir doch einmal, wie im Nullzinsumfeld der vergangenen 5 Jahre Theorie und Praxis übereinstimmen.

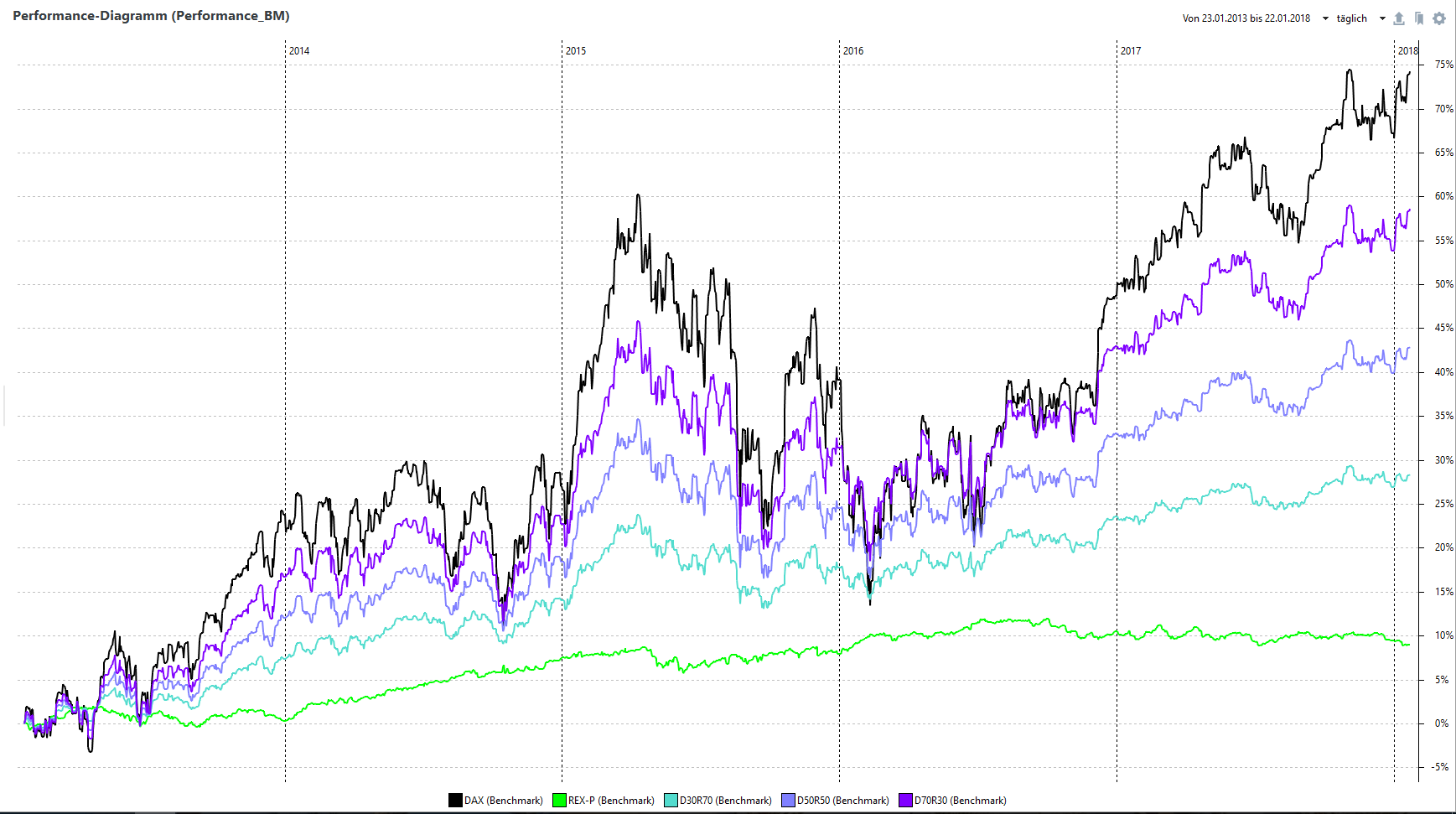

5 JAHRE DAX & REXP

Die folgenden Charts habe ich mit Hilfe des Programms Portfolio-Performance von A.Buchen erzeugt. In einem ersten Schritt habe ich dazu die historischen Kursdaten von DAX und REXP für die vergangenen 5 Jahre (23.01.2013 - 22.01.2018) von der ARIVA-Seite geladen.

Danach wurden mittels Excel die Portfolio-Verläufe für verschiedene Anlage-Mixe berechnet: konkret 30% DAX : 70% REXP, 50% : 50% und 70% DAX : 30% REXP. Das Verhältnis wurde durch jährliches Rebalancing stets wieder hergestellt. Insgesamt ergeben sich mit den beiden zu 100% in nur einen Wert investierten Portfolios so 5 Zeitreihen, die auf den Startwert indexiert werden. Last but not least werden diese 5 Indizes als Wertpapiere im Programm angelegt und die Kursdaten importiert. Danach ist es möglich, sowohl die Performance-Kurven zu zeichnen, als auch das Rendite-Risiko-Diagramm. Ich denke die Abkürzungen sind selbst erklärend (D30R70 = Dax 30%, REXP 70% usw.).

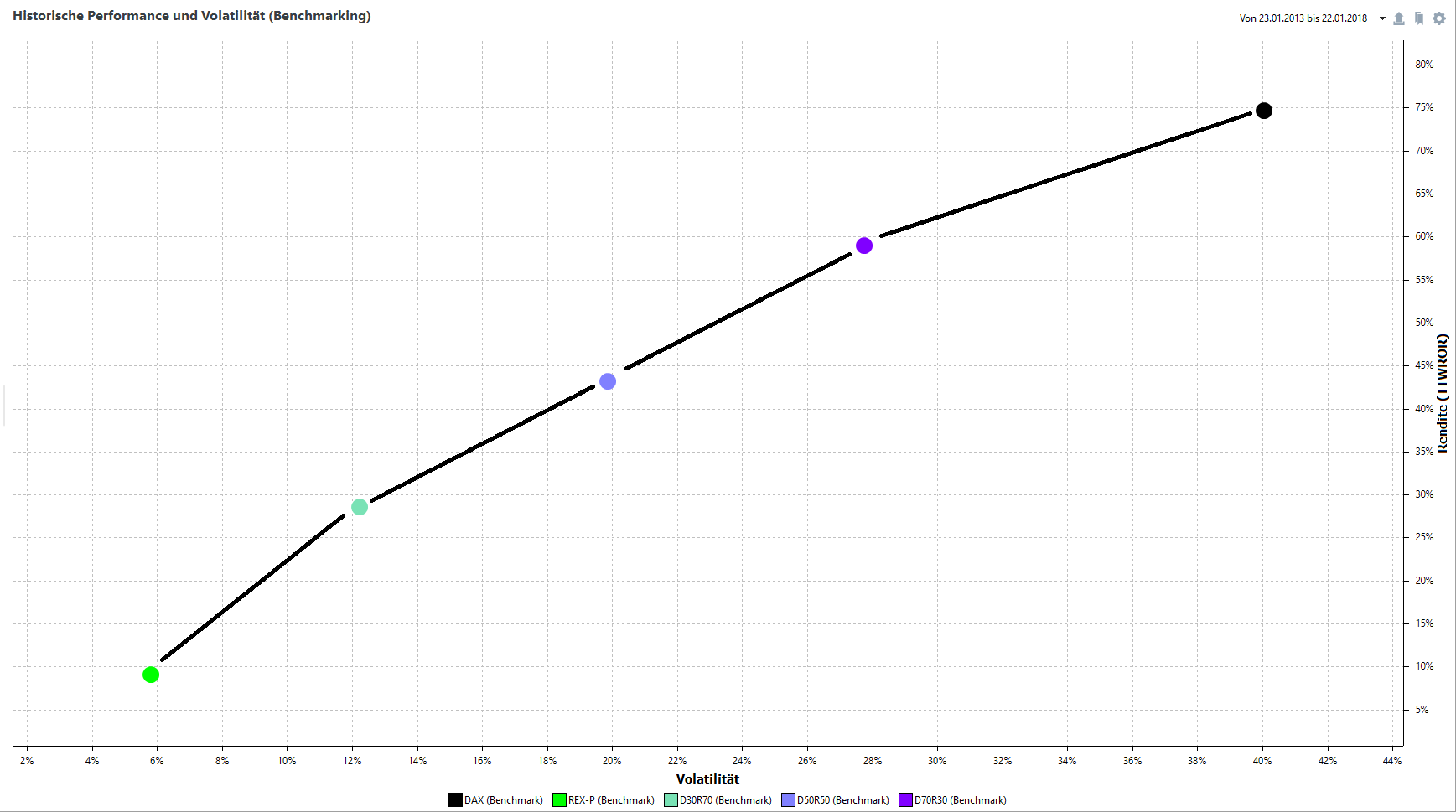

Die Daten zeigen, dass ein 100% DAX Portfolio um knapp 75% zulegen konnte, bei einer Volatiltät (Schwankungsbreite) von 40% und einem maximalen Drawdown von 29%. Das entspricht einer Rendite von 11.8% p.a. bei einer Jahresvolatilität von knapp 18%.

Werden Staatsanleihen (REXP) zugemischt, sinkt die Rendite auf 59%, 43% und 28.5%. Da die vergangenen 5 Jahre an der Börse sehr positiv verlaufen sind, hätte selbst das 50:50 Portfolio eine Rendite über 7% p.a. erzielt, bei glatt halbierter Volatilität (20%) und mehr als halbiertem Drawdown (13.5%). Der Grundgedanke von Markowitz zeigt sich hier sehr deutlich, auch wenn es momentan anscheinend keinen Punkt M gibt, der links vom 100% Anleihen Punkt liegt.

Legt man die Tangente an die Effizienzkurve an, landet man nicht zufällig ungefähr beim Punkt 0% Rendite bei 0% Volatiltät - das ist der momentane risikolose Zinssatz und bestätigt die Richtigkeit der Darstellung.

Was kann man vom Chart und aus den Kennzahlen noch lernen?

Einerseits ist es sinnvoll, die Entwicklung des eigenen Depots gegen diese Effizienzkurve zu vergleichen. Erst dann kann man die erzielte Rendite im Verhältnis zum Risiko einschätzen.

Beispiel: ein Investor ist mit durchschnittlich 30% seiner Mittel im deutschen Aktienmarkt investiert. Die restlichen 70% werden als Tages- oder Festgeld gehalten. Sein Gesamt-Portfolio hat die vergangenen 5 Jahre einen Zuwachs von 35% (TTWROR) erzielt. Betrachtet er die enthaltenen Fonds und Einzelaktien errechnet er sogar eine Wertentwicklung von 115% (TTWROR), weswegen er der Meinung ist, sein Portfolio habe den DAX doch deutlich geschlagen (+75% im gleichen Zeitraum). Nachdem er das Portfolio im Rendite-Risiko-Diagramm darstellt, kann er einen Volatilitätswert von 17% ablesen.

Nun schaut er auf die Effizienzkurve für verschiedene Anlagemixe und stellt fest, dass sein Portfolio rechts vom D30R70 Punkt (Performance 28,5%, Volatilität 12,2%) liegt und nahe, aber leicht unter der Kurve. Das ist eine respektable Leistung, bedeutet aber nichts anderes, als dass seine Überrendite (6.5%) mit mehr Risiko (4,8%) erkauft wurde und sich so relativiert.

Andererseits nutzt das Chart, da man mit der so ermittelten Volatilität und dem beobachteten Drawdown zwei Maßzahlen an die Hand bekommt, die die tatsächliche Diversifikation quantifizieren. Hat ein Anleger beispielsweise einen niedrigeren Drawdown und niedrigere Volatilität als ein Benchmark-Portfolio mit 70% MSCI World und 30% MSCI Emerging Markets, so ist er besser diversifiziert.

Es ist ihm mit anderen Worten gelungen, das Risiko zu begrenzen bzw. solche Werte auszuwählen, die wenig miteinander korrelieren. Eine bessere Diversifikation anzustreben bedeutet also, bei einer niedrigeren Portfolio-Volatilität mindestens die gleich hohe Rendite zu erzielen (die Punkte im Diagramm nach links rutschen).

RISIKOMINDERND DIVERSIFIZIEREN?

Aber ist das überhaupt möglich? Anleihen oder Tagesgeld hinzuzumischen senkt zwar die Volatilität, gleichzeitig vermindern sie aber auch die Rendite deutlich. Also vielleicht doch völlig andere Assetklassen oder Einzelwerte auswählen, deren Entwicklung wenig mit den Indexwerten (Blue-Chips) korreliert?

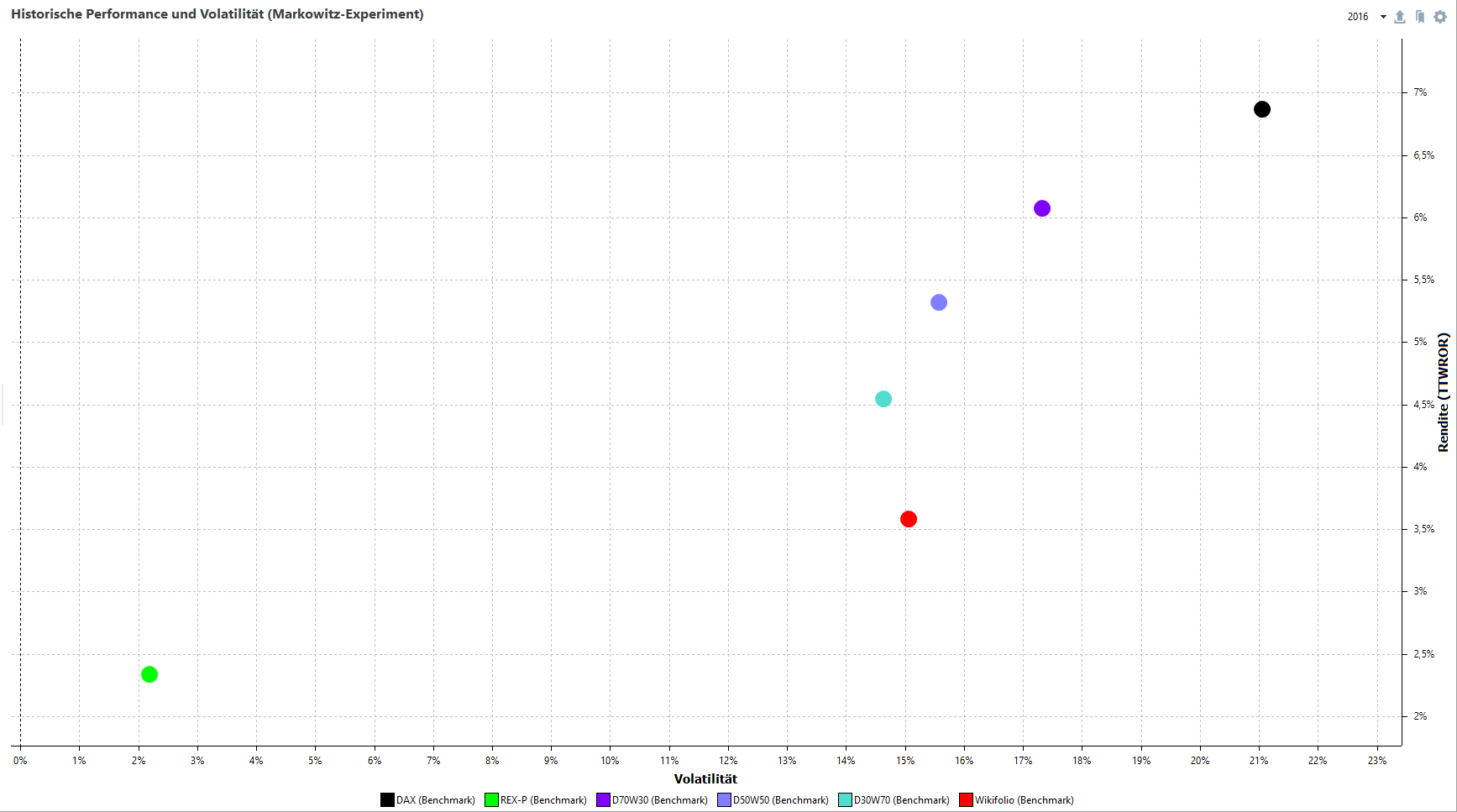

Dies brachte mich auf die Idee für den 2.Teil des Experiments, nachdem der 1.Teil ja so gut funktioniert hat. Dazu nutze ich den Fakt, dass ich die Daten meines Wikifolios vorliegen habe. Es wird genau wie der REXP im Verhältnis 30%, 50% und 70% dem DAX zugemischt und die Soll-Gewichtung einmal jährlich rebalanciert.

Da das Wikifolio seit 23.01.2013 existiert, kann ich den gleichen 5 Jahres Zeitraum betrachten und nutze die Kursdaten von der Wikifolio-Seite. So sind auch sämtliche Kosten wie die Zertifikate- und Performance-Gebühr korrekt enthalten.

Zufällig beträgt die Wertentwicklung des Wikifolios zum 22.01.2018 knapp 73% (TTWROR) und kommt damit der des DAX (knapp 75%) sehr nahe. Es orientiert sich aber bewußt nicht an dieser Benchmark, sondern investiert nach der Covacoro-Strategie in Nebenwerte aus der DACH-Region mit dem Ziel, eine Rendite von 10% p.a. zu erwirtschaften. Was passiert, wenn man nun auf das Gesamtportfolio schaut?

Im Rendite-Risiko-Diagramm ergeben sich dann 4 Punkte (Wikifolio 100% und D30W70, D50W50, D70W30), die erfreulicherweise alle links vom 100% DAX Punkt liegen und nahezu auf seiner Höhe. Den 100% REXP Punkt und die Effizienzkurve für DAX/REXP Mixe habe ich zur Orientierung ebenfalls eingezeichnet. Die Performance-Zahlen der Wikifolio-Mixe bewegen sich zwischen 72,8% und 74,1%, die Volatilität und der Drawdown nehmen aber wie gewünscht im Vergleich zum reinen DAX ab. Mit anderen Worten: die Hinzunahme des Wikifolios führte zu einer besseren Diversifikation auf Portfolioebene!

Exkurs: Schaut man in Investment-Studien, wird man diese Erkenntnis ebenfalls wiederfinden. Sie wurde hier nur anhand meines Wikifolios praktisch demonstriert. Es geht um die immer wieder zu beobachtende Tatsache, dass es Börsenzyklen gibt, wo sich Blue Chip und Nebenwert-Kurse wenig bis antikorreliert entwickeln. Einige Studien kommen zum Ergebnis, dass man eine höhere Rendite mit Small Caps erzielen kann, andere bestreiten diese Schlußfolgerung und finden andere Gründe.

Nun ist es natürlich noch interessant zu fragen, wie das auf Sicht beispielsweise von 1 Jahr aussieht oder für Kalenderjahre. Dazu habe ich 5 Charts erzeugt, die man sich im Slider unten anschauen kann. Die Bilder illustrieren, dass in jedem Jahr der Mix aus DAX und Wikifolio eine niedrigere Volatilität ergab. Unabhängig davon, ob das Wikifolio in diesem Jahr prozentual weniger, gleich stark oder mehr zulegte als der DAX. Es geht hier also nicht um Unter- oder Outperformance (um Fragen vorzugreifen), sondern um Diversifikation.

FAZIT

Ein so umfassendes Thema wie Portfolio-Konstruktion und Diversifikation wird besser verständlich, wenn man konkrete Daten wie Markowitz aufbereitet und darstellt. Trotzdem kann dieser Artikel das Thema natürlich nur anreißen und Denkanstoß sein.

Diversifikation auf Portfolioebene bedeutet nicht, sein Investment auf möglichst viele Positionen zu streuen und zum Jäger und Sammler zu werden. Sondern man sollte nach wenig korrelierten Strategien und Investments suchen und diese beimischen. Das ist noch keine Garantie, risikoadjustiert am Ende besser abzuschneiden. Es eröffnet aber die reelle Chance und die Messung der Kennzahlen ermöglicht Kurskorrekturen und Dazulernen.

(c) 2018 Covacoro

"Sage es mir, und ich werde es vergessen.

Zeige es mir, und ich werde es vielleicht behalten.

Lass es mich tun, und ich werde es können."

Konfuzius

Abonniere meinen Newsletter und verpasse keinen Blog-Artikel mehr!

Disclaimer: Nein, hier bekommst Du kein kostenloses E-Book vorab, wenn Du Dich anmeldest. Sondern stattdessen sorgfältig recherchierte Analysen, aufwändig verfasste Rezensionen und Artikel, die statt einfacher Patentrezepte, komplexe Dinge auch so behandeln.

Kein Spam, keine Weitergabe der Email-Adresse.

Nur eine Email pro Woche, aber viel Stoff zum Nachdenken.

Wissen, Eigenständigkeit, Durchhaltevermögen:

hier gibt es die Zutaten für besseres Investieren.

Eigene Meinung statt Herdentrieb!

Kommentar schreiben

Prof (Mittwoch, 24 Januar 2018 09:25)

Danke für die tolle grafische Aufbereitung.

Eine Binsenweisheit ist bestätigt: Mische ich einen schwankenden DAX mit einer nullverzinsten Bundeshanleihe minimiere ich die Schwankung und in gleichem Maße die Rendite. Das kann es ja aber nicht sein!

Historisch gesehen ist die Aktie außerdem deutlich sicherer als eine Staatsanleihe. Große AG´s haben in Deutschland im 20. Jahrhundert zwei Weltkriege einigermaßen überstanden, aber das Kapital aus Anleihen wurde mehrmals vernichtet.

Al Sting (Sonntag, 28 Januar 2018 20:09)

"Mische ich einen schwankenden DAX mit einer nullverzinsten Bundeshanleihe minimiere ich die Schwankung und in gleichem Maße die Rendite. Das kann es ja aber nicht sein!"

Das ist der Grund, warum ich damit fremdele.

Dann lieber getrennte Konten: Ein Konto für wichtiges Geld (Risikovorsorge etc.), bei dem nix spekuliert wird, und ein Aktienkonto für Rendite.

Covacoro (Montag, 29 Januar 2018 18:08)

Nur eine kleine Anmerkung: wie man am Bundfuture gut nachvollziehen kann, war durchaus mit Anleihen im letzten Zinssenkungszyklus eine erkleckliche Rendite zu erzielen. Seitdem natürlich das Zinsniveau ganz unten ist, hat sich das geändert.