Die Strategie im Überblick

Konzentriertes Portfolio aus fundamental günstigen Aktien mit kleiner Marktkapitalisierung, die nicht in ETFs enthalten sind

Eigenes Research zum Unter-nehmen sowie langfristige Beobachtung von Branche und Wettbewerb

Systematischer Auswahlprozess sowie regelmäßiges und anti-zyklisches Rebalancieren der Gewichtungen im Depot

Keine Benchmark-Orientierung,

keine Trend- oder Meme-Aktien,

kein Markt-Timing oder Trading,

sondern Disziplin + Checklisten

Die Wertentwicklung

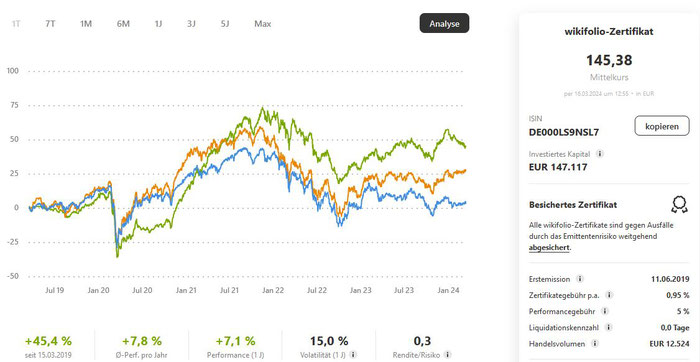

Das Wikifolio wurde am 15.03.2019 aufgelegt und feiert somit 5-jähriges Jubiläum. Es hat sowohl den Corona-Crash gemeistert, als auch die Zinswende der Notenbanken und die geopolitischen Verwerfungen. Mit seiner Anlagestrategie abseits von Blue Chips und den USA konnte die folgende Wertentwicklung über 5 Jahre erzielt werden:

Wikifolio (kumuliert): +45.4%

Wikifolio (annualisiert): +7.8% p.a.

Sharpe-Ratio (annualisiert): 0.4

Zum Vergleich einige Indizes mit ähnlichem Anlageuniversum über den gleichen Zeitraum:

SDAX (70 Small Cap Werte): +27.5%

MDAX (40 Mid Cap Werte): +3.6%

Scale 30 (Kleine und mittlere Wachstumswerte): -5.4%

MSCI Europe Small Cap (ETF, thesaurierend): +31.1%

Nutzt man die Fondsstatistik von Fondsweb.com zu aktiven Aktienfonds, Schwerpunkt Small und Midcap Europa, findet man 115 Einträge und die Liste, bereinigt um die Fondstranchen für institutionelle Anleger, zeigt die folgenden Top-Fonds (Stand der Daten ca. 10.03.2024):

- SQUAD European Convictions A, 5 Jahre p.a. 10.5%, Sharpe-Ratio 0.66

- SQUAD Gallo Europa R, 5 Jahre p.a. 9.4%, Sharpe-Ratio 0.62

- Strategic European Silver Stars A, 5 Jahre p.a. 12.0%, Sharpe-Ratio 0.58

- BL European Small & Mid Caps B USD Hedged, 5 Jahre p.a. 10.4%, Sharpe-Ratio 0.55

- SQUAD Growth A, 5 Jahre p.a. 8.6%, Sharpe-Ratio 0.47

- DWS Invest ESG European Small/Mid Cap TFC, 5 Jahre p.a. 9.1%, Sharpe-Ratio 0.44

- DWS Invest ESG European Small/Mid Cap TFD, 5 Jahre p.a. 9.1%, Sharpe-Ratio 0.44

- Bellevue Entrepeneur Europe Small, 5 Jahre p.a. 8.6%, Sharpe-Ratio 0.42

- Oddo BHF Avenir, 5 Jahre p.a. 7.5%, Sharpe-Ratio 0.42

- LLB Aktien Regio Bodensee CHF, 5 Jahre p.a. 8.4%, Sharpe-Ratio 0.42

Sowohl im Vergleich zu passiven wie auch zu aktiven Benchmarks hat sich das Wikifolio sehr ordentlich geschlagen.

wikifolio (grün) vs. MDAX (blau) und SDAX (orange)

Die Kennzahlen werden auch auf der wikifolio-Webseite berechnet und hier kann man auch kürzere Zeiträume finden. Seit Anfang 2024 ist der Kurs um 7.8% zurückgegangen, was nach dem sehr gut verlaufenen Jahr 2023 aber noch kein Grund zur Beunruhigung ist.

Alle Kennzahlen von der wikifolio-Webseite, Stand 15.03.2024

Die Depot-Positionen

In den vergangenen 5 Jahren wurden insgesamt 113 Trades geschlossen, 79 mit Gewinn und 34 mit Verlust, wobei hier auch Teilkäufe und -verkäufe mitgezählt sind. Die mittlere Haltedauer beträgt momentan 484 Tage und darf gern weiter steigen. 4 Werte sind zum Beispiel bereits seit 2019 im Depot (AT&S, Mutares, Takkt, Einhell) und kurzfristiges Trading erfolgt nicht.

Die Gewichtung der Positionen liegt zwischen 3.6% und 8.5%, keine Position wird über 10 Prozent gewichtet und ihre Anzahl sollte stets zwischen 10 und 20 liegen. Dieses Risiko-Management hat sich die vergangenen 5 Jahre bewährt und ist integraler Bestandteil der Strategie geworden. Statt einer Maximierung der Performance allein, strebe ich ein ein optimales Risiko/Rendite-Verhältnis an. Denn die Volatilität der Aktienkurse von Small Caps ist ohnehin erhöht.

Positionen im Wikifolio und prozentuale Gewichtung

Risiko (Volatilität) und Rendite (p.a.) des Wikifolio im Vergleich zu SDAX, MSCI Europe Small Cap und Scale30

Perfomance-Diagramm von Wikifolio, SDAX, MSCI Europe Small Cap, Scale30 im Vergleich

Die Gewinner und Verlierer

Die besten 3 Einzelwerte im Depot sind aktuell Mutares (+211.4%), BE Semiconductor (+150.9%) und Einhell (+119.9%). Die schlechtesten 3 Einzelwerte sind Nabaltec (-21,5%), Evotec (-38.5%) und MPC Container (-4.6%), wobei stets Kursentwicklung und erhaltene Dividenden bei der Berechnung der absoluten Performance Berücksichtigung finden.

Tops und Flops im Depot per 15.03.2024

Momentan sind die Fundamental-Kennzahlen von europäischen und insbesondere von deutschen Small Caps sehr günstig geworden. Sowohl das erhöhte Preisniveau bei Energie als auch die gedrückten Erwartungen an das Wirtschaftswachstum sind also in den Kursen eingearbeitet.

Daher schätze ich das Chance/Risiko-Profil als attraktiv ein. Je mehr Anleger sich auf USA und Big Tech fokussieren, desto mehr bin ich davon überzeugt, dass 2024 ein exzellenter Einstiegs-zeitpunkt in diese Assetklasse werden könnte.

Daher habe ich meine Investitionen ins Wikifolio aufgestockt, denn das zweite "CO" in Covacoro steht ja für Contrarian, also antizyklisches Handeln!

Basierend auf den Free Cash Flows der enthaltenen Aktien kann man einen "Fair Value" der Einzelwerte berechnen und auf Portfolio-Ebene aggregieren. Dies erledigt die Webseite Simply Wallstreet ganz automatisch und fortlaufend. Momentan errechnet sich so ein theoretisches Kurspotential von ca. 44% für das Wikifolio als Ganzes:

Abstand zum Fair Value basierend auf Fundamental-Kennzahlen, Quelle: SimplyWallstreet

Fazit und Ausblick

Nach 5 Jahren aktivem Depot-Management wurde eine Wertentwicklung von 7.8% p.a. erzielt, was im Vergleich zu 4 passiven Indizes und 115 aktiven Aktienfonds mit ähnlichem Anlageuniversum sehr ordentlich ist. Daher gibt es keinen Grund, die Strategie zu ändern.

Europäische und insbesondere deutsche Small Caps leiden unter der momentanen wirtschaftlichen Situation. Daher werden ihre Kurs-Chancen derzeit unterschätzt und sie sind fundamental sehr günstig geworden. Diese Situation ist nicht neu, sondern tritt in Wirtschaftszyklen regelmäßig auf und hat in der Vergangenheit stets die Basis gelegt für außerordentliche Renditen von Small Caps.

Gleichzeitig schütten die Depot-Unternehmen in der Zwischenzeit gute Dividenden aus und sind agiler als Groß-Konzerne bei der Anpassung an die neuen Realitäten und Herausforderungen. So lange also Management und Belegschaft einen guten Job machen, ist es egal, welche Preise die Börse momentan aufruft. Daher bleibe ich in diese Werte langfristig investiert und verfolge sie engmaschig.

Ich bin sehr gespannt darauf, wie sich 2024 und die kommenden Jahre für die Unternehmen und für ihre Aktien entwickeln werden!

Covacoro

(c) 2024

"Wenn ich finanziellen Erfolg in einem Wort zusammenfassen müsste, würde es 'überleben' lauten."

Morgan Housel

Monkeyboy (Montag, 18 März 2024 17:05)

Hallo,

ich halte auch Anteile an Mutares, mache mir in letzter Zeit aber vermehrt Gedanken darüber in wie weit Probleme in deren Portfolio für mich als Anleger sichtbar würden. Konkret: wenn Mutares ständig die "guten" Portfoliounternehmen mit Gewinn verkauft, auf "schlechten" aber sitzen bleibt, so steht hier ein Risiko in der Bilanz, das ich nicht sehe. Erst wenn die Unternehmen umfallen und dann auch die Provisionen an Mutares ausbleiben, dann ist es aber zu spät.

Wie schätzt du dieses Thema ein?

BG,

Monkeyboy

Covacoro (Montag, 18 März 2024 18:15)

Hallo Monkeyboy,

Deine Beobachtung ist richtig. Die "schlechten" Unternehmen muss Mutares schließen und es gibt Vorkehrungen, die Auswirkungen auf den Konzern selbst zu begrenzen. Jedes Sanierungstarget wird als selbständige Tochter erworben und soll mit einem zuvor ermittelten Geldvolumen auskommen (nicht selten stammt es vom bisherigen Eigner als Mitgift!). Auf diese Weise soll verhindert werden, dass rentable Beteiligungen unrentable durchfüttern müssen und dass der Mutterkonzern finanziell ausgeblutet wird. Gelingt eine Sanierung nicht, ist das Stilllegen der betreffenden Tochter vergleichsweise schnell zu bewerkstelligen. Darüber liest man selten etwas in den Adhocs/News, soll aber vorgekommen sein. Sobald es Anzeichen gibt, dass die Sanierung gelingt, geht Mutares den nächsten Schritt über Add-on Akquisitionen und versucht, das Unternehmen in einen Wachstumsmode zu bekommen. Da wird eigenes Geld und Fremdkapital eingesetzt. Auch das kann scheitern und erfordert ständige Risikokontrolle! Bisher machen sie das ganz ausgezeichnet.

Gruß Covacoro

Prof (Montag, 18 März 2024 19:10)

Wie immer eine exzellente Aufbereitung der Kennziffern. Herzlichen Glückwunsch zur Outperformance.

Bleibt nur noch die Frage, wann die Kleinen wieder die Großen outperformen. Gerade in Deutschland muss man hier meiner Meinung nach vorsichtig bleiben Die Kleinen, die nicht abwandern können, sind viel eher im Zangengriff hoher Energiepreise, überbordender Bürokratie und einer immer geringeren Personaldecke.

Gruß Prof