Die Patrizia Immobilien AG durchläuft einen interessanten Transformationsprozess und meine Erstanalyse hatte Mitte 2014 ergeben, dass der Kurs eine günstige Einstiegsgelegenheit auf Sicht von 12 bis 18 Monaten bot: Link. Besonders seit Jahrenanfang 2015 hat die Aktie im freundlichen Marktumfeld stark zugelegt und das ursprüngliche Kursziel wurde deutlich übertroffen. Ist die Aktie nun zu teuer?

PATRIZIA wurde 1984 gegründet und begann als Augsburger Wohnungsspezialist. Nach deutlichem Wachstum auf mehr als 800

Mitarbeiter ist man mittlerweile europaweit aktiv und hat sich laut eigenen Angaben zum "führenden europäischem

Investmenthaus für Immobilien" weiterentwickelt. Dazu wurden die im Eigenbestand gehaltenen Immobilien weitgehend veräußert und das Management Services und -Co-Investments Geschäft

gestärkt und ausgebaut. PATRIZIA deckt dabei weiterhin Ankauf, Verwaltung, Wertsteigerung und Verkauf der Wohn- und Gewerbeimmobilien ab, ist aber nun vor allem Dienstleister für mehr als 130

institutionelle Investoren und mit weniger gebundenem Eigenkapital engagiert.

Das Unternehmen stellt seinen Investoren eine hervorragende Investor-Relations Seite zur Verfügung, die nicht nur einen Finanzkalender und die üblichen Finanzberichte anbietet, sondern auch übersichtliche und schnell auffindbare Informationen zum Unternehmen selbst (Profil, Strategie, Ausblick, Aktie) sowie informative Präsentationen und Fact Sheets (auch aus 2013/2014 !). Damit ist es zum Beispiel möglich, vergangene Aussagen der Unternehmensleitung und den erreichten aktuellen Status zu vergleichen, aber auch neue Anleger können sich schnell einen Überblick verschaffen.

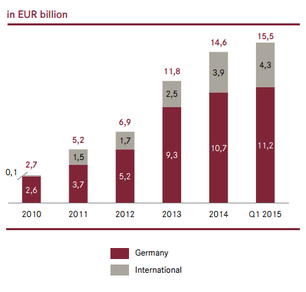

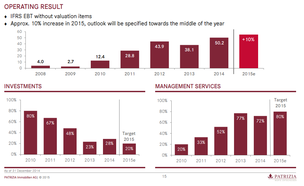

Am 25.03.2015 hat PATRIZIA den Geschäftsbericht für 2014 veröffentlicht (Link). Das wesentliche Ergebnis: es wurden alle Ziele erreicht bzw. übertroffen. Die "Assets under Management" wurden um 24% auf 14,6 Mrd. Euro und das operative Ergebnis um 32% auf 50,2 Mio. Euro gesteigert. Der Abverkauf des eigenen Portfolios kam mit rund 3.000 Einheiten schneller voran als erwartet. Durch Rückführung von Darlehen stieg die Eigenkapitalquote auf 55,3%, die liquiden Mittel auf 145,4 Mio. Euro. Der Hauptversammlung schlägt man erneut vor, die Gewinnbeteiligung mittels Kapital-erhöhung aus Gesellschaftsmitteln und Ausgabe neuer Aktien im Verhältnis 10:1 durchzuführen.

Anfang Mai berichtete das Unternehmen über ein solides erstes Quartal 2015 und die Assets under Management (AuM), die seit 2012 bereits stark gewachsen sind (siehe Diagramm), wuchsen weiter auf 15,5 Mrd. Euro. Als Prognose für das Gesamtjahr wurde die Zielmarke von 16,6 Mrd. Euro genannt, sowie eine Steigerung des operativen Ergebnisses um 10%. Im 1.Quartal fiel es aber mit 7.5 Mio. Euro niedriger aus als im Vorjahr (16 Mio. Euro), da weniger Vergütungen für Ankäufe von Immobilien erzielt worden waren. Ein einzelnes Quartalsergebnis sollte man aber ohnehin nicht zur Hochrechnung des Gesamtjahres nutzen, da erst im 4.Quartal erfolgsabhängige Vergütungen oder Dividendenzahlungen aus Co-Investments generiert werden und größere Portfolioankäufe die Zahlen für ein Quartal stark beeinflussen. Gleichzeitig weist das Management darauf hin, dass man zum Halbjahr die Prognosen präzisieren wird. Der positive Trend bei den AuM und die weiter vermeldeten Ankäufe erhöhen aber die Chancen, die 10% Marke deutlicher zu übertreffen:

- 13.02.: Ankauf Supermarkt-Portfolio mit 107 Einzelhandelsimmobilien, Quelle

- 11.05.: Ankauf 80000 qm Immobilie in Manchester, Quelle

- 18.05.: Übernahme eines Portfolios mit 14000 Wohnungen in Schweden/Norwegen, Quelle

Ende 2015 wird man den Eigenbestand bis auf wenige hundert Einheiten veräußert haben, frei von Bankschulden sein und damit den Umbau abschliessen, den der Finanzvorstand seit 2014 und auch im Interview mit der Seite "Die Börsenblogger" angekündigt hatte. Das Management hat also Wort gehalten und dies sieht man auch in der Kursentwicklung.

Die Aktie hat seit der 2.Empfehlung bei Sharewise am 24.08.14 um mehr als 100% zugelegt. Im Wikifolio ist sie noch länger enthalten und sogar 160% im Plus. Auf Basis der Konsensschätzung für das Ergebnis je Aktie in 2015 von 0,67 Euro bewegt sich das KGV aktuell bei stolzen 30, das KBV liegt mittlerweile deutlich über 3 und die Marktkapitalisierung erreicht mehr als 1,3 Mrd. Euro.

Vollziehen wir noch einmal den Gedankengang aus dem ersten Artikel: Der NAV pro Aktie liegt bei ca. 5,60 Euro wie Patrizia selbst im Q1/2015 ausweist. Werden die Bestandsimmobilien zu gleich guten Margen (9 bzw. 20%) veräußert, könnte Patrizia einen Verkaufserlös von bis zu 300 Mio Euro erzielen. Zusammen mit dem vorhandenen Cash ergibt das eine Finanzposition von ca. 460 Mio. Euro abzüglich von ca. 80 Mio. Euro verbleibenden Schulden. Das heißt ca. 1/3 der Marktkapitalisierung sind abgedeckt, wir können für das fortgeführte Geschäft einen Unternehmenswert von ca. 950 Mio. Euro und ein operative Ergebnis von 48 Mio. Euro (80% von 60) ansetzen.

Das ergibt aber immer noch einen "EV/EBIT-Faktor" von ca. 20 statt der ursprünglichen 6 zum Kaufzeitpunkt. An dieser Stelle kann man also nur zu einer Schlussfolgerung kommen: die Aktie ist nun überbewertet und es sind offensichtlich einige Vorschußlorbeeren eingepreist. Es fällt auch nicht schwer, die Pro-Argumente für die Aktie zu identifizieren:

- Institutionelle Investoren suchen nach Immobilienanlagen und aufgrund der niedrigen Renditen für Staatsanleihen dringender als jemals zuvor. Investitionen in europäische Immobilien mit Renditen von 4 bis 6% sind daher in Mode und stark nachgefragt. Das könnte die bisher realisierten 7,8 Mrd. Euro "Third party investments" mit Raten von 10 bis 20% jährlich wachsen lassen und Patrizia ist hier bestens positioniert.

- Für die Sparte "Co-Investments" mit einem Portfolio von 7,4 Mrd. Euro hat Patrizia bisher lediglich knapp 190 Mio. Euro eigene Mittel investieren müssen. Anscheinend gehen viele Marktteilnehmer davon aus, dass die frei werdenden Geldmittel in 2015 sehr schnell in weitere Immobilien-Investments münden. Die oben angegebene Größenordnung zeigt selbst nach Bedienung der Bankschulden das Potential: eine Verdopplung des Portfolios erscheint möglich.

Fazit: Der Kern der ursprünglichen Investmentidee wurde realisiert: der profitable Umbau nähert sich dem Ende und die Patrizia Immobilien Aktie ist jetzt teuer. Daher stelle ich die Aktie zur Disposition: ich plane einen gestaffelten Verkauf bei Kursen über 19 Euro im Laufe des Junis bis zur Hauptversammlung. Es hat sich aber ausgezahlt, als Value-Investor einzusteigen und dann vom positiven Momentum der Aktie als Growth-Investment zu profitieren, so wie ich es auch hier beschrieben habe. Ein Wiedereinstiegslevel auf Basis fundamentaler Kennzahlen würde ich derzeit bei ca. 12 Euro sehen, wobei man beachten muß, dass Patrizia die Aktienanzahl demnächst um 9% erhöhen wird.

Disclaimer: Die Daten wurden sorgfältig recherchiert und stammen von der Unternehmens-Webseite und öffentlich zugänglichen Quellen. Trotzdem stellt die Analyse lediglich die persönliche Sicht des Autors dar und kann fehlerhaft sein. Vor jeder Anlageentscheidung sollten Leser sich daher selbstständig über die besprochene Aktie informieren und eigenständig entscheiden. Der Autor weist darauf hin, dass er die im Artikel besprochene Aktie im Privatportfolio und -wikifolio hält und sie jederzeit und ohne darüber zu informieren zu- oder verkaufen könnte.

Kommentar schreiben