Heute unternehme ich eine kleine Weltreise und schaue mir an, wie sich bekannte Indizes und Faktoren in den letzten 5 Jahren entwickelt haben.

Wie weit vom Gleichgewichtspunkt oder Nulldurchgang sind die Pendel ausgelenkt?

Natürlich taucht dann sofort die Frage auf, ob und wann das Pendel zurück schwingt.

Eine seriöse Prognose zum Zeitpunkt dieses Ereignisses ist aber nicht möglich. Deshalb werde ich auch nur die Fakten konstatieren. Diese Übung dient allein dazu, Glaubenssätze zu hinterfragen und mental vorbereitet zu sein. Denn irgenwann ist es soweit!

Oftmals gelten am Finanzmarkt leider diejenigen als Experten, die sich am Prognosespiel beteiligen. Die starke Meinungen und Überzeugungen lauthals vertreten und elegant begründen können. Dabei wissen erfahrene Börsianer, wie nutzlos das Prognosespiel ist und wieviel sie nicht wissen und über die Zukunft nicht wissen können. Erstens kommt es anders und zweitens als man denkt!

Je breiter der Erfahrungshorizont, je öfter man das Auf und Ab miterlebt hat, desto vorsichtiger und demütiger wird man. Und so erkennt man wirkliche Experten meiner Meinung nach daran, dass sie bescheiden geblieben sind, bedächtig und abwägend sind, keine falsche Sicherheit vorgaukeln und mit ihrem Wissen nicht missionieren wollen.

EIN PAAR PENDEL-CHARTS

Seit 2010 steigt in Deutschland die Anzahl von Aktionären wieder an, nachdem sie seit 2001 ständig gefallen war, wie ich in meinem Artikel von Anfang August mittels der Grafik des Deutschen Aktieninstituts gezeigt habe. Nach Überwindung der Finanzkrise und fast 10 Jahren Kursanstieg befinden sich viele Indizes auf neuen Höchstwerten. Am bekanntesten sind dabei zweifellos die US-amerikanischen Vertreter S&P500, Nasdaq100 und Dow Jones. Auch die fundamentale Bewertung (also KGV, KBV, CAPE, Shiller-PE etc.) dieser Indizes ist mittlerweile sehr hoch, wie man beispielsweise bei Starcapital hier nachlesen kann.

Vor allem in den letzten 5 Jahren haben sich dabei Ungleichgewichte ergeben, die so nicht in den Lehrbüchern stehen. Die folgenden Charts habe ich mit Hilfe der MSCI Webseite generiert. Dabei habe ich stets die "Net"-Indexvariante verwendet und die Währung Euro, also die Sicht eines europäischen Investors mit Dividenden.

Das erste Chart zeigt, wie deutlich der MSCI World momentan den MSCI Emerging Markets abgehängt hat: um fast 50 Prozent. Der MSCI World "profitiert" dabei von der Dominanz der US-amerikanischen Aktien im Index (aktueller Anteil: 62 Prozent).

Wer sich das MSCI Factsheet hier herunterlädt, findet hingegen das Chart, welches man Generationen von Investoren, Fondsmanagern und Wissenschaftlern üblicherweise zeigt. Hohe Schwankungsbreite aber auch deutliche Outperformance der Entwicklungsland-Börsen über die entwickelten Märkte auf Sicht von 15 Jahren. Momentan schwingt das Pendel also sehr deutlich in die entgegengesetzte Richtung. Nun kann sich jeder selbst fragen, ob er gegenwärtig den Mut hat, in Emerging Markets zu investieren.

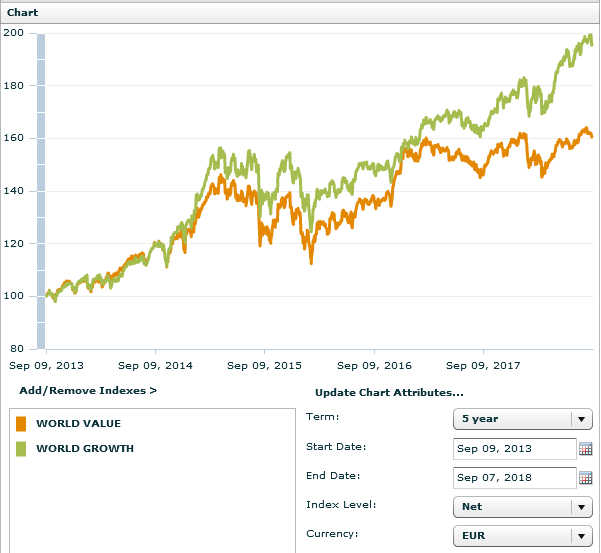

Nicht überraschend ist, dass innerhalb des gesamten Aktien-Universums in den letzten Jahren die Growth-Titel sogenannte Value-Titel deutlich outperformt haben. Technologie ist en-vogue und jedem fallen spontan zig Beispielaktien ein. Diese Werte sind in der Regel keine fundamentalen Schnäppchen und wir erinnern uns, auch in den 1990er Jahren gab es mal eine solche Phase. Starcapital hält fest, dass aktuell die Sektoren Öl, Elektrizität und Versorger billig sind und Elektronik, Industrie-Entwicklung sowie Getränke und Tabak teuer (Link). Auch hier ist das Pendel noch voll in Schwung würde ich sagen...

Mir selbst fällt außerdem auf, dass viele "Value"-Anleger mittlerweile nach Technologieaktien schielen und statt auf absolut tiefen Bewertungen zu bestehen nur noch auf relativ niedrige Werte. Ein klar prozyklisches Verhalten, weil sonst nichts mehr investierbar wäre! Auch hier könnte das Pendel irgendwann den Umkehrpunkt erreichen. Sicher dann, wenn der letzte Investor davon überzeugt ist, dass Amazon, Google und Apple Value-Aktien sind.

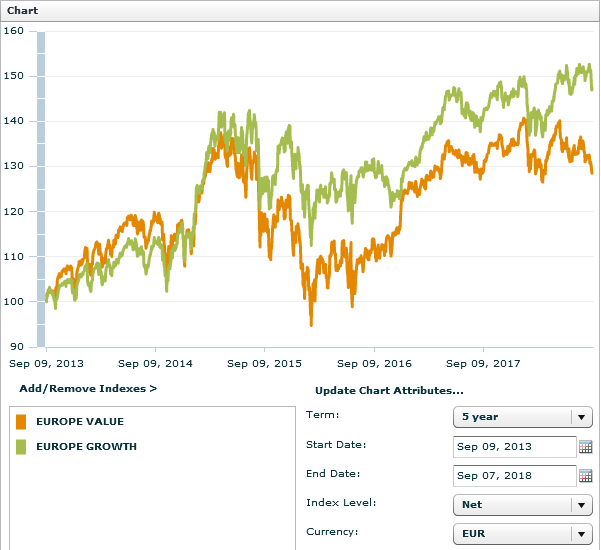

In Europa sieht es übrigens ganz ähnlich aus, Value ist out:

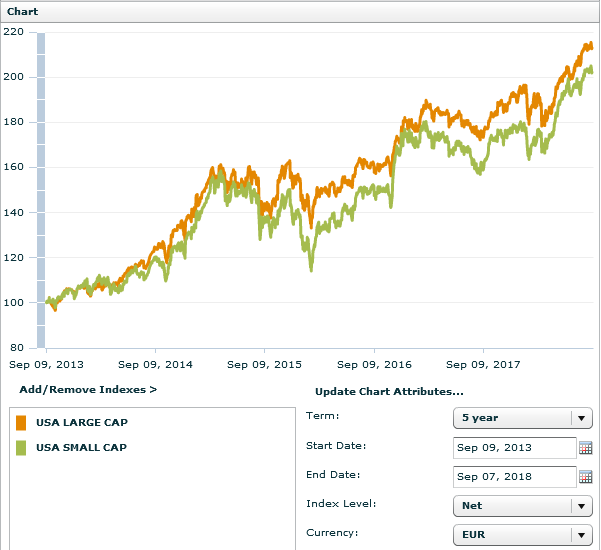

Last but not least, schauen wir uns noch den "Size Factor" an, sprich vergleichen Large Caps vs. Small Caps oder Blue Chips vs. Nebenwerte. Auch hier zeigt sich, dass die noch im Fama-French-Modell publizierte Rangordnung durcheinander geraten ist. Large Caps performen besser als Small Caps - in den USA über die letzten 5 Jahre um etwa 15 Prozent.

FAZIT

So ist das wohl mit "Gesetzmäßigkeiten" an der Börse: Was auf lange Sicht gelten soll, mit wissenschaftlicher Präzision und Argumentation dargelegt, ist auf kurzfristige Sicht - ja auch 5 Jahre gehören dazu - in den Daten nicht nachweisbar bzw. falsch. Schon erstaunt hat mich, dass es momentan auf alle 4 obigen Pärchen gleichzeitig zutrifft.

Wenn Sie der Meinung sind, diese Entwicklung könnte noch ein wenig so weitergehen, können Sie jetzt in US-amerikanische, große Technologieaktien investieren. Entweder breit gestreut über Indizes oder indem Sie die Werte kaufen, deren Name jeder kennt. Nur müssen Sie dann rechtzeitig erkennen, wenn das Pendel zurückschwingt und alle zum Ausgang drängen.

Ich selbst lasse die Finger davon und bleibe den Small Caps, Value-Titeln und langweiligen Industrie-Sektoren treu. So einem Pendel zuzuschauen soll ja manchmal von geradezu hypnotischer Wirkung sein ...

Viel Erfolg!

(c) 2018 Covacoro

Eine Bitte habe ich noch:

Geben Sie mir Ihre Stimme für den erstmals ausgelobten deutschen Value-Investing Blogpreis 2018. Dieser Link

oder der Klick auf das Banner links bringt Sie direkt zur Abstimmung für den Publikumspreis. Einmal nach unten

scrollen, Covacoro anhaken und fertig. Vielen Dank!

Kommentar schreiben

Thorsten (Montag, 10 September 2018 10:15)

Schöne Übersicht und eine Erinnerung an langfristige Erwartungen, die man kurzfristig sehr gerne "vergisst" - Danke!

Das ist für mich ein Parade-Beispiel, warum Rebalancing eine wichtige Komponente des Investierens ist. Wenn ich das als mein Vorgehen fetgelegt habe, akzeptiere und daran glaube, dann arbeite ich (unbewußt) gegen solche kurzfristigen Abweichungen.

Aktuell habe ich dann zu wenig EM in meinem Depot und kaufe dementsprechend überwiegend das nach - und nicht wie viele andere den schon gut gelaufenen Markt in Amerika.

Für mich eine meiner besten Entscheidungen damit mein "Bauchgefühl" auszuschalten...

Viele Grüße

Thorsten

Joerg (Montag, 10 September 2018 10:30)

Moin Hans-Juergen,

vielen Dank fuer die Pendeleien ;-)

zu "Dabei habe ich stets die "Net"-Indexvariante verwendet und die Währung Euro, also die Sicht eines europäischen Investors vor Dividenden"

Bei MSCI gibt's i.d.R. drei Chart/Daten-Reihen:

PRICE (Kurs-Index, ohne/vor Dividenden)

NET (mit Dividende aber nach Abzug der max. laenderspezifischen Quellensteuer)

GROSS (mit Dividende, ohne Quellensteuer-Abzug - also "virtuell" fuer Anleger nicht-real verfuegbar)

Bestimmt weisst du das alles auch und nur das Woertchen "vor" muesste "mit" heissen?! LG Joerg

Prof (Montag, 10 September 2018 11:40)

Das ist ja interessant: Diese Umkehrung der allgemeinen Erfahrungswerte in den letzten 5 Jahren. Problematisch sehe ich die lineare Skalierung. Hier wird dem Zuschauer vermittelt, als wären die Bullen jetzt völlig außer Rand und Band geraten. Aber ein Anstieg von 200 auf 210% ist eben nur halb so viel Wert wie einer von 100 auf 110%. Möglicherweise bietet die Seite aber nur eine lineare Skalierung des Wertebereiches an?

Covacoro (Montag, 10 September 2018 17:31)

@Prof: Es gibt zwar die logarithmische Einstellung, aber dann ist die Y-Achse nicht mehr zu gebrauchen, weil i.d.R. nur noch 1 Zahl dransteht. Daher habe ich mich doch für eine lineare Skala entschieden.

@Joerg: Habe es im Text korrigiert, da ist vor lauter Kürzerei und Ringen um einen lesbaren Text nach/vor/bei/mit Quellensteuerabzug, Dividende und Co. ein Fehler passiert. Danke für den Hinweis.