Der Quartalsbericht zum Wikifolio für das 3.Quartal 2018 fällt gemischt aus.

Das Depot konnte sich im August zunächst um +6.5% erholen, gab aber die Zugewinne bis zum Quartalsende wieder vollständig ab und stand bei -0.5%.

Das ist die gleiche Performance wie der DAX in diesem Zeitraum.

Es tröstet wenig, wenn man nur zwischenzeitlich bis zu 10% besser lag als der große deutsche Index. Auf die Gründe und die Entwicklung der Einzelwerte und gehe ich im folgenden Artikel ein.

DIE WERTENTWICKLUNG im DETAIL

Das Wikifolio profitierte von einer Kurserholung bei FACC, AT&S Austria sowie Francotyp Postalia. Besonders negativ war die Kursentwicklung hingegen bei Berentzen, SHW und der Hochdorf AG, wie die folgende Tabelle zeigt.

Zu den Kursanstiegen bei FACC, AT&S und Francotyp Postalia gibt es wenig zu sagen: Im wesentlichen waren die Verlierer des Q2 nun die Gewinner des Q3. Das Wachstum bei AT&S und FACC ist weiter solide, hier scheinen kurzfristige Stimmungen die Kurse zu machen und nicht die fundamentalen Zahlen oder Zukunftsaussichten.

Ich habe entsprechend meiner bisherigen Verfahrensweise am 23.09. einen Teilverkauf bei FACC von 200 Stück zu 20,34€ getätigt, als die Position die 15% Schwelle im Portfoliogewicht deutlich überschritten hatte. AT&S ist derzeit bei 13% und kann daher weiter mit 500 Stück im Portfolio verbleiben.

Francotyp-Postalia habe ich im Rahmen des Value-Weekend (Bericht) besucht und mit den anwesenden Value-Investoren ausführlich diskutiert. Die vom Unternehmen erläuterten digitalen Geschäftsideen und der Ausbau von postfremden Anwendungen und Produkten (z.B. ein hochsicherer Gateway zum Internet of Things) stossen zwar auf Interesse und erscheinen eine sinnvolle Diversifikation.

Diese Punkte reichten aber nicht aus, die Mehrzahl der Anleger zu überzeugen bzw. FP als spannendes Startup wahrzunehmen. Außerdem wurde die Vermutung geäußert, dass sowohl Zeitleiste als auch Investitionsbedarf bis zu nennenswerten Umsatz- und Ergebnisbeiträgen immer noch zu optimistisch geplant werden. Das sind alles berechtigte Argumente und daher habe ich das Portfolio-Gewicht von FP in meinem Wikifolio von 10% auf 5% reduziert.

Last but not least wurde eine kleine Position in Manz eröffnet. Die Unternehmens-Meldungen der letzten Monate zeigen für mich eine klar positive Tendenz: Es wurden neue Aufträge und Kooperationen für alle Sparten des Unternehmens vermeldet, eine Nachfolge-Regelung für die Position des CFO und CEO gefunden und die Profitabilität des Unternehmens kontinuierlich verbessert.

Daher gehe ich von einem Turnaround des Unternehmens in 2019 aus, denn das operative Ergebnis in Q2/18 wäre ohne den Kabelbrand in Taiwan bereits positiv ausgefallen. Im Q4/18 stehen auch weitere wichtige Weichenstellungen für Manz an: Einerseits sicher die Folge-Aufträge für weitere CIGS-Solar-Fabriken in China. Hier erwarte ich Verzögerungen bzw. eine reduziertes Volumen, da China die staatlichen Subventionen deutlich eingebremst hat, aber trotzdem ausreichend Geschäft für ein positives EBIT der Sparte.

Andererseits beschleunigen und konkretisieren sich die Aktivitäten für Elektromobilität und eine europäische Batteriezellfertigung. Das Konsortium an dem Manz beteiligt ist (mit Saft, Solvay und Siemens), verfolgt eine solide Strategie. Keine großen Meldungen, wie das bereits gescheiterte Konsortium TerraE, sondern Fokus auf industrielle Anwendungen. Gleichzeitig hat der Partner Saft (eine Tochter von Total) auf dem Gebiet Batterieforschung bei allen hoffnungsvollen Technologien seine Finger im Spiel. Beispielsweise forscht man zu Lithium Sulfur Batterien gemeinsam mit dem PSA-Konzern (Peugeot, Citroen) im Projekt "Helis" - High energy lithium sulfur cells and batteries.

DIE PROBLEMFäLLE

Nun möchte ich aber auf die 3 "Problemfälle" im Depot etwas ausführlicher eingehen.

Berentzen hat Mitte August Halbjahreszahlen vermeldet und über einen Umsatzrückgang im Vergleich zum Vorjahr um 2 Prozent berichtet, während das EBIT um 10 Prozent gesteigert werden konnte. Gut lief es im Segment alkoholfreie Getränke, wo man für die Marke MioMio ein Absatzplus von 36 Prozent erzielte. Aber das Segement der alkoholischen Getränke schwächelte mit -3 Prozent und auch die Frischsaftsysteme mit -11 Prozent.

Die vorsichtig gesenkte Prognose des Vorstands wurde vom Markt negativ aufgenommen. Wurde für den Umsatz 2018 zuvor mit 170 bis 179 Mio. Euro geplant, liegt die Spanne jetzt bei 163 bis 171 Mio. Euro. Die Schätzungen für das EBITDA und EBIT blieben hingegen unverändert, was eine bessere Profitabilität widerspiegelt. Durch den Kursrückgang ist die Aktie mittlerweile zum 1.1-fachen Buchwert zu haben, zeigt ein EV/EBITDA Multiple von kleiner 3, ein KGV kleiner 10 und eine Dividendenrendite jenseits 5 Prozent! Aufgrund dieser klaren Unterbewertung halte ich an der Aktie fest.

Bei Hochdorf wurde im Sommer zunächst der Verkauf der baltischen Beteiligung vermeldet, was prinzipiell zu begrüßen ist, weil es keinen Ausblick auf eine profitableres Geschäft vor Ort gab. Die Strategie der Vorwärtsintegration - näher an den Kunden zu sein - wurde außerdem mit dem Erwerb der Schweizer Marke Bimbosan für den Bereich Baby Care weitergeführt, was langfristig nur konsequent scheint und der gleichen Logik folgt, wie der Kauf von Pharmalys. Das sah auch die Mehrzahl der investierten Aktionäre so, blieb doch der Kurs der Hochdorf-Aktie nach diesen Meldungen stabil.

Ab 18.Juli gab die Aktie aber deutlich nach, was mit dem Abgang von Michel Burla, Managing Director der Division Cereals & Ingredients zum Jahresende zusammenfällt. Diese Division ist bisher die kleinste vom Umsatz her, zeigt aber gutes Wachstum, was auch den Zahlen zum Halbjahr, die am 30.August vermeldet wurden, zu entnehmen ist. Warum der Kurs also diese Personalie so negativ interpretiert, war für private Investoren nicht nachvollziehbar.

Der Blick in das Zahlenwerk zum Halbjahr offenbarte viel mehr Probleme in den beiden anderen Divisionen: Baby Care und Dairy Ingredients. So kam es zu Verzögerungen bei der Inbetriebnahme der neuen Sprühturmlinie von 2 Monaten. Eine Testproduktion konnte erst im Juni starten und die Belieferung von Kunden erst im August.

Im Bereich Baby Care konnte man in China aufgrund der noch fehlenden Zulassung keine Produkte absetzen, was ebenfalls einen Schlag ins Kontor darstellt. Vor allen Dingen, weil die dort erzielte Marge sehr lukrativ ist und weil man gehofft hatte, durch Ausscheiden von Mitbewerbern vielleicht sogar Marktanteile zu gewinnen. Wenn ich mir also die SWOT-Analyse meines ursprünglichen Artikels zu Hochdorf anschaue, so gelang es nicht, die dort benannten Chancen (Opportunities) zu nutzen und die Schwäche der gleichzeitigen Bearbeitung von vielen Baustellen gleichzeitig, hat sich leider manifestiert.

Insgesamt stehen nun nach dem Halbjahr ein Umsatz von 281,6 Mio. CHF und ein mageres EBIT von 2.9 Mio. CHF zu Buche. Da auch die Preise für Milchfett und -protein weiter auseinander laufen, könnte man die Situation auch als "perfekten Sturm" bezeichnen. Neben der selbst forcierten Transformation läuft momentan vieles gegen das Unternehmen.

Warum habe ich die Aktie daher nicht verkauft?

Einerseits weil die oben erwähnten Probleme temporär erscheinen und nur bewirken, dass ich meinen Investment-Case um ca. 6 Monate nach hinten verschieben muss: Die Sprühturmlinie läuft endlich und wird im 2.Halbjahr zum Umsatz der Gruppe beitragen. Wenn die Verkäufe in China nach Rezertifizierung wieder aufgenommen würden, wäre der Weg für höhere Umsätze und Margen in 2019 bereitet.

Andererseits notiert die Aktie nach den letzten Kursrückgängen nahe des Buchwerts und bei einem KGVe von 11 für 2019 (Konsensschätzung lt. marketscreener.com). Sie ist also sehr billig geworden, im Durchschnitt der letzten 3 Jahre lag das KGV hingegen bei etwa 22, was natürlich auch mit dem starken Umsatzwachstum zu tun hatte. Ich kann mich natürlich täuschen, aber momentan erscheint mir nicht mehr der Zeitpunkt für einen Verkauf: Denn die Wachstumschancen sind real und auch der Weg zu höheren Margen.

Meine überarbeiteten Schätzungen für Hochdorf lauten nun:

| Jahr | Umsatz (CHF) | EBIT (CHF) | EBIT-Marge (%) |

| 2017 | 600 Mio. | 39.0 Mio. | 6.5% |

| 2018e | 580 Mio. | 35.1 Mio. | 6.0% |

| 2019e | 650 Mio. | 44.9 Mio. | 6.9% |

| 2020e | 730 Mio. | 54.7 Mio. | 7.5% |

| 2021e | 790 Mio. | 64.9 Mio. | 8.2% |

Last but not least wurde der Kurs von SHW seit Anfang Juli nach unten gedrückt. Das geschah vor allem vor dem Hintergrund des negativen Sentiments für Automobilzulieferer.

SHW hatte bereits in den Vorjahren investiert und konnte Ende Juli gute Zahlen vermelden. Der Konzernumsatz lag im ersten Halbjahr 2018 mit 220,3 Mio. Euro um 8,7 Prozent über dem Vorjahreswert und die neuen Aufträge wurden wie geplant

abgearbeitet.

Das EBITDA hingegen sank deutlich, was aber in einem Einmaleffekt in Höhe von 7.6 Mio. Euro begründet lag, der bereits am 10.Juli angekündigt wurde. So

wurde unter Leitung des neuen Vorstandsvorsitzenden die Risikovorsorge für Rechtsstreitigkeiten signifikant erhöht (Auseinandersetzung mit einem Lieferanten und eine Patentverletzungsklage, die

längere Zeit schwebend sein könnte). Ich vermute hier, wie bereits Anfang August geschrieben, das Motto: alles Negative

vorziehen und bereinigen.

Ohne Einmaleffekte hätte sich die EBITDA-Marge nämlich in etwa auf Vorjahreshöhe befunden. Da man für das restliche Geschäftjsjahr eine schwächere Nachfrage von Dieselfahrzeugen annimmt (Stichwort: Abgastestzyklus WLTP) und eine flachere Anlaufkurve bei verschiedenen Projekten in China wurde die Umsatz-Prognose auf 420 Mio. Euro bis 440 Mio. Euro um 30 Mio. Euro gesenkt.

Das bedeutet immer noch zweistelliges Wachstum zum Vorjahr und sowohl der Geschäftsbereich Pumpen und Motorkomponenten als auch der Bereich Bremsscheiben wachsen. Daher habe ich die Zahlen zum Halbjahr nicht so negativ aufgenommen, wie es der Markt getan hat und der Kursrückgang der Aktie zeigt. Geht man von einem Wegfall der Einmaleffekte für 2019 aus, ergeben sich ein KGV von 8 und EV/EBITDA kleiner 4. Es wird also vermutet oder unterstellt, dass die Umsätze und das Ergebnis von SHW jetzt eher rückläufig sein werden.

Aber was passiert, wenn die Pierer-Gruppe erneut versucht, die Gesellschaft vollständig zu übernehmen? Das letzte Angebot wurde zum Kurs von 35 Euro vorgelegt und war nicht erfolgreich. Ist der innere Wert der Firma nach 1 Quartal plötzlich deutlich gesunken? Ich bin auf die Entwicklung bis Anfang 2019 jedenfalls gespannt und habe vorerst nicht verkauft.

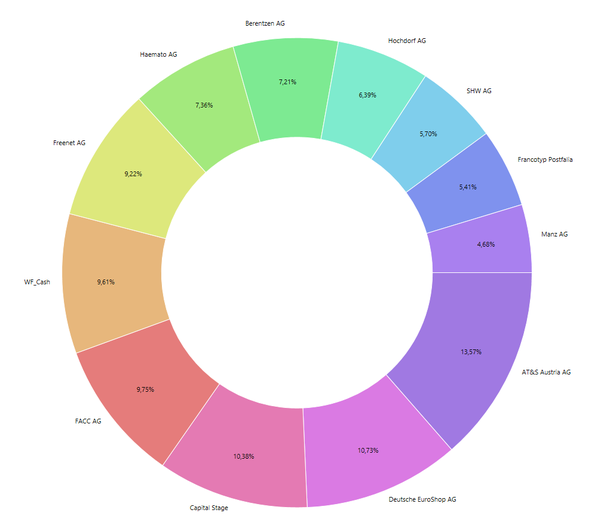

PORTFOLIOÜBERSICHT

Anbei die Übersicht zum Portfolio und zur Gewichtung der Einzelpositionen:

FAZIT UND AUSBLICK

Wie wir Mitte Oktober wissen, ist nun der amerikanische und europäische Aktienmarkt in eine deutliche Korrektur übergegangen. Insofern wäre es natürlich besser gewesen, Aktienwerte mit Schwäche-Anfällen im 3.Quartal konsequent zu verkaufen. Doch das weiß man immer erst hinterher.

Aus fundamentaler Perspektive sind die betroffenen Aktien im Portfolio mittlerweile billig. Das heißt nicht, dass ihr Kurs nicht noch weiter fallen könnte. Aber es erhöht die Chancen für den langfristig orientierten Anleger auf sehr gute Renditen, wenn sich der Kurs wieder erholt und die Aktie fairer bewertet wird.

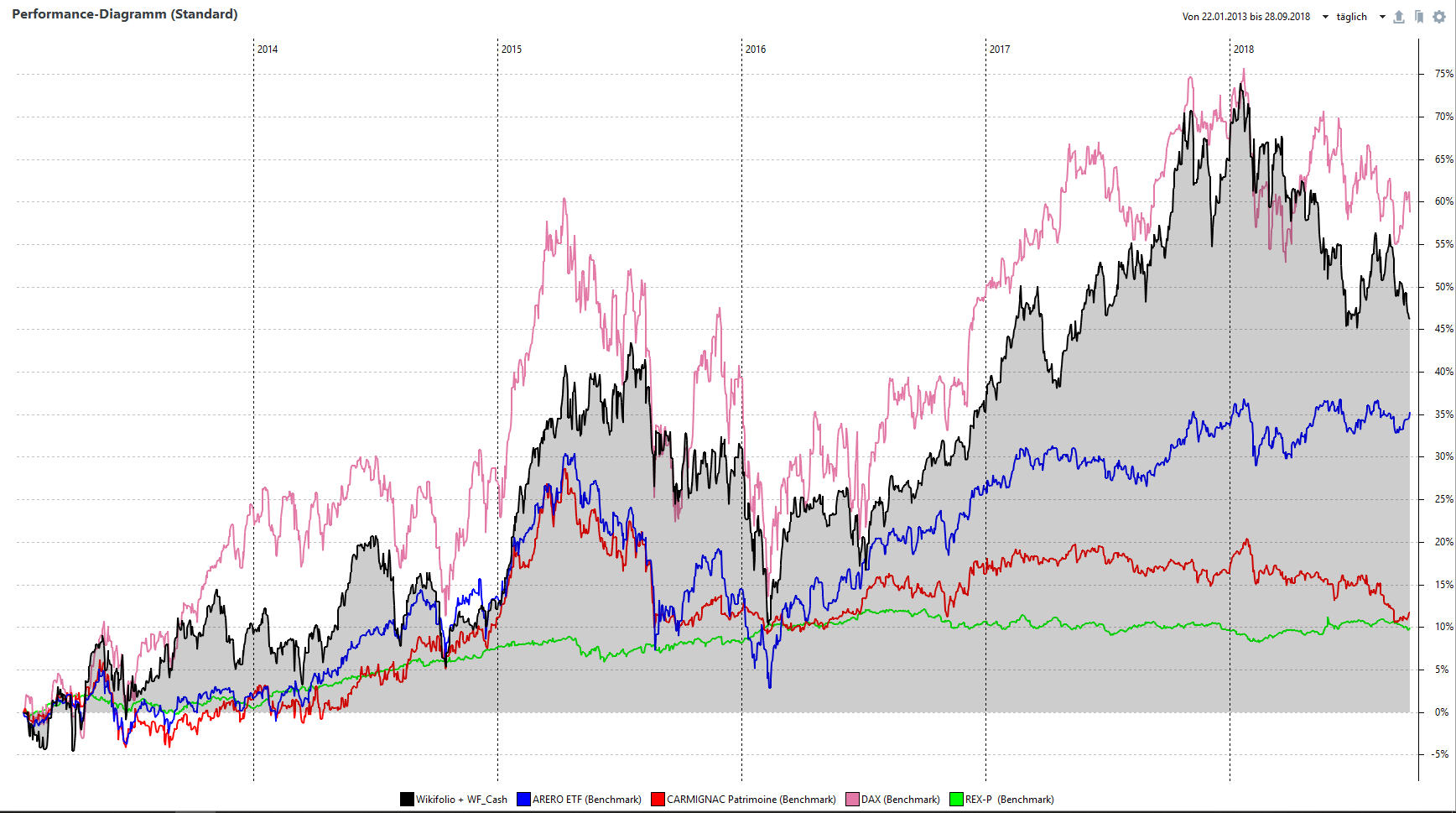

Wie üblich füge ich als letztes den Performance-Chart und das Rendite/Volatilitäts-Chart von Portfolio-Performance für den Gesamtzeitraum seit 2013 an. Geplottet sind jeweils DAX, REXP, ARERO ETF (Mischfonds passiv) und Carmignac Patrimoine (Mischfonds aktiv) im Vergleich zu meinem Wikifolio (schwarzer Punkt, Label Gesamtportfolio).

Wie man sehen kann: berücksichtigt man die Volatilität, dann korrelieren erzielte Rendite und Risiko, wie es im Lehrbuch steht.

Wie immer freue ich mich über Kommentare, Fragen und Anmerkungen zu den einzelnen Unternehmen oder zum Wikifolio im Blog oder per Email.

(c) 2018 Covacoro

"Eine Kaufgelegenheit entsteht dann,

wenn ein gutes Unternehmen plötzlich ein großes,

aber lösbares Problem hat."

Warren Buffett

Kommentar schreiben