Bereits im November 2015 erschien der Artikel "Money doctors or self-medication? Equity portfolio delegation during stock market crises" von Daniel Dorn und Martin Weber. Beide Autoren forschen und publizieren seit langem zu Behavioral Finance und dem Anlageverhalten von institutionellen und Privatinvestoren. Daniel Dorn ist als Associate Professor Finance an der Drexel University in Philadelphia, PA, USA tätig, Martin Weber hält die Professur für Bankbetriebslehre in Mannheim.

Einige Kernaussagen der Arbeit habe ich bereits im Teil 1 meiner kleinen Artikelserie besprochen, heute werfen wir im Teil 2 einen Blick hinter die Kulissen.

"In addition to superior skill,

successful investing requires the ability

to look wrong for a while and survive some mistakes.”

Howard Marks

DIE KRUX mit DEN EMOTIONEN

Mein letzter Artikel zum Thema endete mit einer Empfehlung, Zitat: "Also, nehmen sie sich Zeit, auf ihre Emotionen Rücksicht zu nehmen, finden sie eine individuelle Lösung, die zu ihren Erfahrungen passt und wo sie Unterstützung finden, das mit jeder Geldanlage verbundene Risiko zu tragen, damit sie durchhalten und nicht vorzeitig ausscheiden!"

Der Artikel von Weber und Dorn ist sehr typisch in der Art und Weise, wie er mit Emotionen und Fehlern umgeht: was richtig und was falsch ist, ermittelt man durch einen (natürlich statistisch abgesicherten) mathematischen Vergleich von Szenario A gegen Szenario B. Emotionale Fehler sind nicht die Regel und eine Strategie muss sich daran anpassen und berücksichtigen, dass sie mit einer gewissen Häufigkeit passieren, sondern "diese Fehler macht man nicht", man handelt gefälligst rational !

Im konkreten Fall: Die Frage ob es richtig war, dass Anleger stärker in Einzelaktien investiert haben, wird durch den Vergleich der Rendite und der Volatilität des umgeschichteten, realen Depots zum unveränderten, theoretischen Buy-and-Hold Depot ermittelt.

Das Ergebnis einer solchen Fragestellung wird dann auch kaum überraschen: Die Volatilität der Depots mit Einzelaktien ist erhöht und die Rendite auf Sicht von 4 Jahren (2007 bis 2011) fällt niedriger aus. In den Worten der Autoren: "Self-medication, however, hurts investors' financial health: investors who tilt their equity portfolio towards individual stocks experience returns that are significantly lower and more volatile, on average, than had they simply held on to their more delegated portfolios."

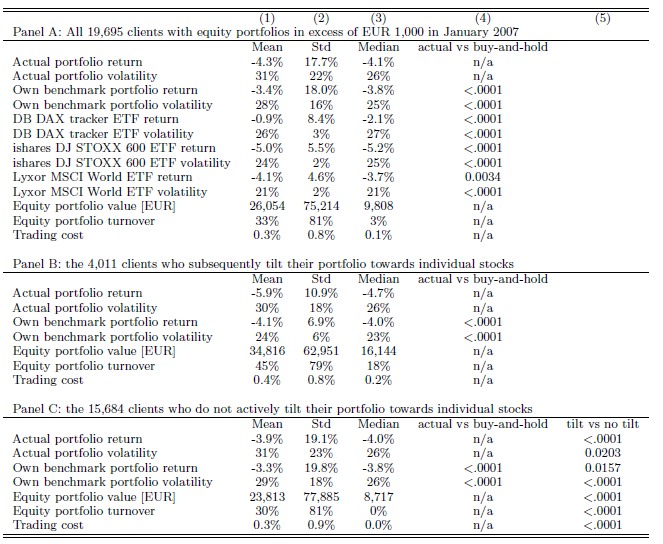

Die folgende Tabelle liefert die konkreten Zahlen: Panel A zeigt die Daten über alle Investoren der Stichprobe und liefert Vergleichswerte für typische Indizes (DAX, DJ Stoxx 600, MSCI World), Panel B zeigt die Werte für Investoren, die verstärkt in Einzelaktien investiert haben und Panel C für die restlichen Investoren, die diesen "Tilt" nicht aufweisen. Es wird die Rendite und Volatilität für den Zeitraum 2007 bis 2011 betrachtet, ein Zeitraum von nur 4 Jahren !

Panel B zeigt einen Verlust von -4.7% der realen Portfolios (Medianwert, dieser ist weniger verzerrt durch Ausreißer) im Vergleich zum hypothetischen Buy-und-Hold Portfolio (-4.0%). Die Anleger, die keinen "Tilt" in ihr Depot brachten (Panel C) haben real besser abgeschnitten (-4.0%), aber auch bei ihnen wäre es theoretisch noch besser gewesen Buy-and-Hold (-3.8%) zu praktizieren.

Aber wo bitte schön, sind die Anleger, die ihre Fondsdepots komplett aufgelöst haben und auch nicht in Einzelaktien investiert haben? War ihre Rendite deutlich schlechter, weil sie den Anstieg der Kurse nach 2009 komplett verpasst haben oder haben sie outperformt, weil sie die Verluste des Zeitraums 2007/8 und erneut in 2011 vermieden haben?

Und wo wird diskutiert, dass offensichtlich die Anleger in Panel B deutlich größere Portfolios haben? Sowohl im Mittelwert (34816 Euro) als auch im Medianwert (16144 Euro) liegt er deutlich über denen des Panels C (23813 bzw. 8717 Euro).

Ist es nicht so, dass Teil 1 des Artikels herausgearbeitet hat, dass viele Investoren mit Fonds-Investments ganz ausgestiegen sind? Sollte diese Risikoaversion auf entsprechend lange Sicht nicht dazu führen, dass eine deutlich niedrigere Gesamtrendite erzielt wird, wenn weniger Geld im Aktienmarkt angelegt ist und deutlich kleinere Portfolios öfter mal "ganz" aufgelöst werden?

Nicht leichtfertig aus dem Markt auszusteigen (kein Markttiming !), sich langfristig und mit entsprechend hohen Summen zu engagieren (Portfoliowert und Asset Allokation !) und zeitweise eine gewisse Unterperformance zuzulassen und durchzustehen, scheint mit Einzelaktien besser zu funktionieren. Sind diese Punkte aber nicht viel wichtiger, als die letzten Zehntel Prozent Rendite? Ich denke ja !

DEJA-VU

Kennen Sie den besten aktiven Investmentfonds der Dekade 1999-2009 in den USA? Nein? Grämen sie sich nicht - welcher Fonds oder welches Depot aus Einzelaktien in der Zukunft erfolgreich sein wird, weiß Niemand im Voraus und vielleicht wären sie gar nicht glücklich damit geworden.

Wie das Wallstreet Journal 2009 berichtete, schaffte Ken Heebner mit dem CGM Focus Fund und einem konzentrierten Portfolio etwas, wovon alle Index- und Benchmark-affinen Anleger träumen: er generierte 18% p.a. und schlug den S&P500 deutlich (Link). Lesen Sie ruhig den Artikel, denn dann werden sie auch feststellen: die Anleger in den Fonds wurden nicht glücklich, sie erzielten im Mittel eine Rendite von -11% p.a., denn sie kauften verstärkt Anteile, wenn der Fonds gut gelaufen war und schmissen sie auf den Markt, wenn er schlecht performte. Sie konnten mit der hohen Volatilität der Fondskurse nicht umgehen. Der S&P500 erzielte von 2000-2009 nur magere -1% p.a., der aktive Fonds war in 2 Jahren des Zeitraums schlechter, in 3 Jahren konnte er ungefähr mithalten und in 5 Jahren konnte er den Index deutlich schlagen.

Und nun schauen sie sich einen beliebigen Index an: Dax, Dow Jones, S&P500, MSCI World auf Sicht von mindestens 10 Jahren. Sind sie sicher, dass sie mit den Auf- und Abschwüngen umgehen können? Wenn sie es nicht wissen oder es nur glauben zu wissen, dann lautet die Antwort leider: Nein. Können sie nicht. Sie sind nicht schlauer als die anderen Investoren und sie werden ihre Emotionen nicht immer unter Kontrolle haben.

"Das beste Mittel, um getäuscht zu werden,

ist sich für schlauer zu halten, als die anderen."

Rochefoucauld

ZUSAMMENFASSUNG

Gehen sie einen Schritt weiter als die Behavioural Finance Wissenschaftler und die Verfechter der rationalen Geldanlage: werfen sie das Benchmark-Denken über Bord und gestatten sie sich (kleine) Fehler, wenn sie dabei helfen, langfristig im Spiel zu bleiben.

Sie müssen keinen Index schlagen, sondern es schaffen eine möglichst hohe Risikotragfähigkeit zu erwerben, um die Volatilität der Kurse auszuhalten. Wenn es daher sinnvoll ist, bestimmte ihnen bekannte Unternehmen als Einzelaktien zu halten, um nicht davon zu laufen, dann schlägt dieses Argument jede Studie, dass es eine bessere Anlage theoretisch gegeben hätte. Vielleicht sind sie so in der Lage, erst 10%, später 20% mehr in Aktien zu allokieren, als wenn sie aktive oder passive Fonds halten würden.

Schauen sie nicht zu oft in den Rückspiegel (Performanceanalysen), sondern überprüfen sie lieber regelmäßig den Sitz des Sicherheitsgurts (die Asset Allokation) und bleiben sie, wenn es keine stichhaltigen Gründe gibt, ihrer Strategie treu. Sollte sie gerade schlecht laufen: Phasen der Unterperformance (Stop & Go) wechseln sich oft mit Outperformance ab, fahren Sie nicht von der Autobahn ab, wenn es mal einen Stau gibt.

Kommentar schreiben

Christian (Freitag, 19 Februar 2016 22:43)

Eine ähnliche Untersuchung über das Auseinanderdriften von Fonds- und Anlegerrendite habe ich schon mal beim Magellan Fonds gelesen und leider vergessen wo. Das bestärkt mich letztendlich nur in meiner Stockpicking Strategie.