Zur Funktionsweise und Vorteilen von Exchange Traded Funds (ETFs) kann man sich auf vielen Webseiten umfassend informieren.

Daher habe ich hier im Blog nur ausgewählte Aspekte für den fortgeschrittenen Anleger angesprochen, siehe beispielsweise: Sind sie bereits für ETFs? oder Auch ETFs sind Derivate.

Mittlerweile hat der ETF den Ruf des "Schweizer Taschenmessers der Geldanlage" inne.

Er bietet die Möglichkeit, kostengünstig in einen Korb von Aktien, Anleihen etc. zu investieren. Er bietet die Möglichkeit, verschiedenste Branchen und Länder bequem abzudecken.

Er bietet die Möglichkeit, spezifische Strategien und Faktoren, wie beispielsweise Value, Growth, Small Cap oder Low Volatility nachzubilden.

Aber wie werden diese Potenziale tatsächlich ausgenutzt?

Eine Studie von Bhattacharya, Loos, Meyer & Hackethal (2017) gibt auf diese Frage endlich detailliert Antwort. Und sie ist es wert, beachtet zu werden. Die Studie hat Tausende von Kundendepots eines deutschen Online-Brokers untersucht und kann hier heruntergeladen werden.

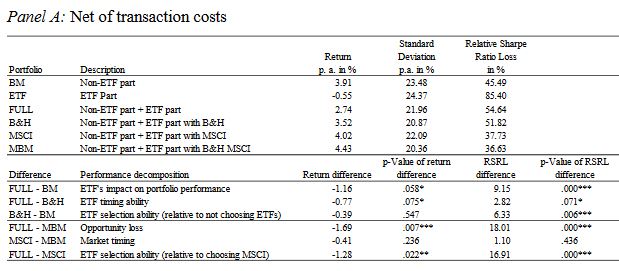

Das wichtigste Resultat: Durch den Einsatz von ETFs sank die Portfolio-Rendite im Schnitt um 1.2% pro Jahr. Die Anleger, die ETFs nutzten, konnten ihre Portfolio Performance nicht verbessern, weder vor noch nach Einbeziehung der Transaktionskosten. Im Wesentlichen behielten sie ihr typisches Verhalten bei, dass sie vor der Nutzung von ETFs auszeichnete!

Der Hauptteil ihrer Minderrendite erklärt sich durch das schlechte, prozyklische Timing der ETF-Käufe und -Verkäufe. Die Investoren machen also beim Handel von ETF dieselben Fehler wie beim Handeln anderer Instrumente.

Merke:

Auch ein Schweizer Taschenmesser kann bei falscher Benutzung gefährlich sein! Seine Gefährlichkeit ergibt sich gerade aus seiner Vielseitigkeit und scheinbar einfachen Handhabung.

Die Studie analysierte auch, wer ETFs bevorzugt einsetzte: Es sind die jüngeren Anleger, meist vermögender hinsichtlich Portfolio-Volumen und Gesamtvermögen, die erst kurze Zeit beim Broker sind. Ich postuliere: Diese Anleger überschätzen die Wichtigkeit, das günstigste Produkt auszuwählen und unterschätzen die Wichtigkeit einer sinnvollen Strategie.

Die Studie bestätigt diese Hypothese insofern, als sie zwei weitere Fälle betrachtet:

Einerseits wie ein Buy-und-hold Portfolio der jeweiligen ETFs abgeschnitten hätte, wo auf das Traden komplett verzichtet wird. Die Antwort: immer noch 0.8% schlechter als die Benchmark, das Trading erklärt also 2/3 der beobachteten Minderrendite von 1.2%.

Andererseits stellt man sich die Frage, wie die selektierten ETFs abschneiden im Vergleich zum simplen MSCI World Portfolio. Die Antwort: 1.7% schlechter, wobei diesmal 2/3 der schlechteren Allokation geschuldet sind und 1/3 dem Timing der Käufe und Verkäufe angelastet werden.

In Summe bleibt der Fakt, egal wie man es dreht und wendet, dass die Portfolien sich mit ETFs schlechter entwickelten.

Nun könnte man die Ergebnisse einfach wegwischen: Wahrscheinlich waren das ganz schlechte Anleger. Das ist aber sicher falsch. Denn der betrachtete Zeitraum ist von Anfang 2005 bis Ende 2010, enthält also die Finanzkrise in den Jahren 2008/09 mit deutlichen Kursrückgängen.

Wer hier nach Kosten 3.9% p.a. mit seinem Depot "Non-ETF-Part" erwirtschaftet hat, war immerhin so gut unterwegs wie der MSCI World Net Return selbst, wenn man zu 100% darin investiert war. Das ist solides Handwerk für eine internationale Allokation, viele Anleger waren wohl Ende 2010 noch tief in den Miesen ...

Aber wie das mit Vergleichen immer so ist: Es geht immer besser, wenn man im Nachhinein draufschaut. Ein deutscher Anleger konnte mit einer simplen DAX oder REXP-Anlage nur besser fahren. Mixte er zum Beispiel 70% DAX mit 30% REXP (deutsche Staatsanleihen) kamen bei etwa gleicher Volatilität ca. 7% p.a. heraus.

Schöne Grüsse an das Mantra MSCI World, aber das war ja ein anderer Artikel. :-)

Für noch mehr Rendite wäre es nötig, vollständig eigene Wege einzuschlagen, zum Beispiel in Small Caps und indexfern zu investieren. Aber das ist schon wieder die nächste Geschichte.

(c) 2019 Covacoro

Wer meinen Blog unterstützen möchte

und meine Arbeit finanziell honorieren,

nutze gerne den Paypal-Button.

Mit einem Newsletter-Abonnement einmal wöchentlich informiert - der Blog-Artikel bequem in ihr Postfach.

Kommentar schreiben

Prof (Montag, 04 März 2019 13:59)

Vielen Dank für die Vorstellung der Analyse. Das dürfte dem Finanzwesir nicht so gefallen. ;-)

Ich finde ETF´s daneben auch noch extrem langweilig. Das aktive Investieren macht dagegen Freude und man kann sich jede Art von Verwaltungsgebühren sparen.

Covacoro (Dienstag, 05 März 2019 20:05)

Och, der Finanzwesir ist schlau und offen für Grautöne. ;-)

ETFs sind richtig eingesetzt für viele Anwender weiter eine gute Lösung. Aber leider werden sie oft als Trading-Vehikel eingesetzt, sonst wäre das Resultat der Studie ja ein anderes. Dabei weiß ich nicht, wo Trading anfängt und aufhört: Ist Rebalancing alle 3 Monate schon Trading?

Das "aktive" Investieren kann zeitweise total passiv sein, mit nichts tun über lange Strecken oder nur sehr wenigen Trades. Insofern mag ich die zwei Schubladen immer weniger. Vielleicht hätte ich den letzten Absatz daher besser weggelassen, aber Covacoro Artikel haben ja oft ein überraschendes Ende ;-)

Die beste Gewähr keine unüberlegten Dinge zu tun, ist die Zufriedenheit mit dem Depot und die Kenntnis der enthaltenen Werte und der eigenen Strategie. Vorbereitet sein, egal was passiert.

tbee (Mittwoch, 06 März 2019 09:05)

Danke für den Hinweis auf die Studie

Kann es sein das die Kunden einfach Aufgrund der massiven Übergewichtung ihres home bias so schlecht abgeschnitten haben? Wenn ich die Tabelle richtig deute sind in ihren Portfolios gerade mal 2,6% US Aktien vertreten (S.40)!

Und wieviele US Aktien sind noch mal im MSCI World ;)

Also doch schlechte Anleger die das Thema Allokation nicht verstanden haben oder kennen und vielleicht doch den Finanzwesir oder wenn sie noch tiefer eintauchen wollen den Kommer lesen sollten ;)

Axe (Mittwoch, 06 März 2019 09:13)

Vielen Dank für die Studie! Endlich spricht es einer mal aus! Zu den angeblich 80% Verlierer an den Finanzmärkten dieser Welt gehören auch die ETF Anleger! Es wird mir bei den oben im Kommentar angesprochenen "Gurus" viel zu sehr vereinfacht und dem mundigen Bürger die qualifikation einfach Abgesprochen zu den 20% Gewinnern zu gehören, wenn man es aktiv versucht! Immer und immer wieder heißt es man kann die Märkte nicht Langfristig und immer schlagen, aber muss man das als aktiver Anleger? Wenn es mir gelingt in einem Jahr 100%, 200% oder gar 1000% zu erreichen, bin ich über Jahrzehnte in der Performance vor einem passiven MSCI World. Dazu kommt, wenn ich das schaffe, dann habe ich einen Plan und ein ganz klares Regelwerk, welches nicht den Launen der Märkte ausgesetzt ist. Naja wie schreibst Du so schön anderes Thema! Allen passiven weiterhin viel Erfolg bei der Jagt nach der 2ten Kommastelle eurer Performance :-)

Beste Grüße

Axe

Covacoro (Mittwoch, 06 März 2019 18:54)

@tbee: Aus Panel B auf Seite 40 geht hervor, dass die Anleger des Discount-Brokers einem Home Bias unterlagen, weil die gekauften ETFs zu 42% in Europa und zu 36% in Deutschland anlegten und nur zu 2.6% landeten US-ETFs bzw. zu 3.3% der MSCI World im Depot. Das ist richtig.

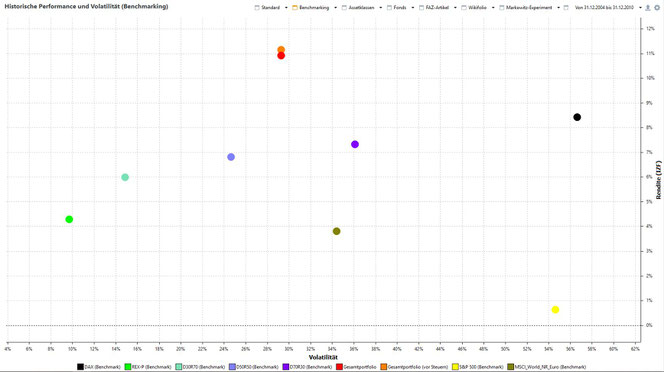

Aber: die Studie untersucht auch, wie ein Portfolio abgeschnitten hätte, wo anstatt dieser ETFs in den MSCI World investiert worden wäre (er erzielte +4% p.a., siehe Portfolio MSCI bzw. der olivgrüne Punkt im unteren Chart) und wie das Buy&Hold ETF Portfolio abgeschnitten hätte bzw. die Kombination aus beidem (Portfolio MBM).

Im betrachteten Zeitraum bedeutete der Home bias übrigens Rückenwind. Der DAX kam auf +8.5% p.a. (das ist der schwarze Punkt im letzten Chart ganz rechts), der MSCI World NR aber nur auf +4% p.a. (schau Dir mal die EUR-USD Entwicklung an). Die Studiengruppe machte daraus im "ETF-Part" -0.55% p.a. und im "Non-ETF-Part" 3.9% p.a.!

Insofern breche ich hier die Lanze dafür, die Fehler in den Fokus zu rücken, die 5 oder mehr Prozent p.a. kosten und die sowohl ETF-Anleger als auch Nicht-ETF-Anleger machen.

Joerg (Freitag, 05 April 2019 15:45)

https://www.finanzwesir.com/blog/wochenueberblick-kw13-2019#1554146129

Hi Hans-Juergen(Covacoro),

so eine Studie HEUTZUTAGE waere mal interessant.

Mit Daten vom Zeitraum 2005-2010 (nur diese gingen in die Studie ein?!) gibt's m.E. drei grosse "Schade-aber-auchs":

- es gab im Zeitraum vergleichsweise wenige ETFs (v.a. indexchange=iShares), das war was fuer Insider

- es gab damals keine Sparplankultur, wie sie dann nach 2010 einen "Siegeszug" in D angetreten hat, der noch andauert

- es gab keinen ETF-Breitensport wie heute mit zahlreichen qualitativ hochwertigen Blogs, wie Finanzwesir, Geldbildung, Freiheitsmaschine, Frugalisten, Zendepot, usw

die die noetige Finanzbildung unter's Volk bringen

In der Sache sind wir ganz bei dir: man kann auch mit "Allrad-Antrieb" im Graben landen.

Der groesste Feind des Anlegers ist immer er selbst.

Zu lernen bei Panik an der Boerse zu zukaufen statt zu verkaufen ist eben erst mit der Zeit und nicht mit Paper-Trading moeglich.

Deshalb lieber unvollkommen anfangen ("das grosse Egal"), statt eloquent zu prokrastinieren ;-)

Von mir selbst aus (gut nur ein Einzelfall) kann ich alle Punkte im Paper unterstreichen. Fast alle beschriebenen Fehler habe ich selber durchlebt:

Zuerst nur Einzelaktien, dann teure Fonds, dann zu wenig oder falsche ETFs (Dividenden-Fokus, Sektor-Wetten, nicht breit genug) sowie Market-Timing ;-)

Aber mit der Zeit immer passivistischer geworden und: "kaum macht man's richtig - schon klappt's" :-)

Breite Index-ETFs (WORLD, EM, ACWI) sind tolle Allrad-Vehikel, die das Anlegen per se

- sicherer machen (keine falsche Einzeltitelauswahl, sondern sofortige Diversifikation),

- guenstiger sind (keine Spesen/Steuern durch Wechselkaeufe noetig) und v.a.

- steuerlich seit 2018 bonifiziert (nur 18,5% Steuern auf Ausschuettungen und Kursgewinne, statt 26,4% bei Aktien)

LG

Joerg

Oder was genau steht noch im Paper, was fuer mich wichtig sein koennte?