Die detaillierte Auswertung für das Covacoro-Wikifolio zum Stichtag 26.06.2015 ist online und kann solange aktuell auf der Wikifolio-Seite und hier nachgelesen werden. Das Fazit für das 1.Halbjahr 2015 fällt sehr positiv aus: Das Wikifolio schwankt trotz seiner Konzentration weniger als ein 100% DAX-Portfolio und erwartungsgemäß stärker als die Benchmarks CARMIGNAC Patrimoine und ARERO, die deutlich stärker diversifizieren.

Es erzielte eine ausgezeichnete Rendite von +25% für die eingegangenen Risiken nach Kosten und konnte die Benchmarks um ca. 17% schlagen.

Ausführlich gehe ich auf die Entwicklung seit Emission ein und erläutere, warum Performance-Zahlen ohne Risikomaß wertlos sind. Außerdem einige Gedanken zu aktivem vs. passiven Anlagestil, Stichtagsbetrachtungen und mehr.

AUSWERTUNG Q2/2015

Das 2.Quartal 2015, ja das gesamte 1.Halbjahr verliefen sehr turbulent. Der DAX zum Beispiel stieg zunächst auf ein neues Rekordhoch von 12390 Punkten um dann wieder auf 10800 Punkte nachzugeben. Im Wikifolio hingegen herrschte relative Ruhe. 2 Aktien habe ich Anfang April verkauft: DIC Asset zu 9.47 Euro und Bavaria Industriekapital zu 47.60 Euro. DIC Asset war seit 29.01.2013 im Portfolio, also über 2 Jahre und erbrachte ein Plus von 27.4% inklusive Dividenden. Insgesamt schätze ich die weiteren Aussichten für diesen Gewerbe-Immobilienwert als durchaus positiv ein, da ich aber ebenfalls noch Patrizia Immobilien im Portfolio habe und Immobilienaktien bereits gut gelaufen sind, war eine Diversifikation bzw. Rotation in eine neue Branche angebracht. Bavaria war 10 Monate im Wikifolio und der schnelle Gewinn von 25% wurde realisiert, da historische Daten zeigen, dass das Eigenkapital dieses Beteiligungsunternehmens im Mittel mit 20% jährlich gestiegen ist, was der Kurs also mehr als nachvollzogen hatte. Da die Aktie ein typischer Nebenwert ist, das heißt mit geringem Streubesitz, geringer Liquidität und wenig bis keiner Investor Relations Arbeit, habe ich außerdem aus Risikoerwägungen verkauft. Wenn es turbulent an der Börse zugeht, alle zum gleichen Ausgang hinausdrängen, sollte man über etwas Liquidität verfügen und nicht in besonders marktengen Werten investiert sein. Neu ins Portfolio kamen im April bzw. Mai die Werte Leoni und Abengoa. Die letztere Aktie habe ich auf dieser Webseite bereits ausführlich vorgestellt: Link. Eine Überprüfung der Unternehmensentwicklung nach dem 1.Quartal und die kurzfristige Verunsicherung um Spanien und den Rücktritt des CEO ergaben hier aus meiner Sicht eine Einstiegsgelegenheit.

Leoni hingegen, habe ich bisher nur auf Sharewise thematisiert, mittlerweile könnt ihr hier den Artikel ebenfalls lesen. Aus meiner Sicht ist das Unternehmen excellent geführt und wird in 2015/16 in eine neue Umsatzdimension wachsen und zusätzlich profitabler werden, ich sehe daher ein fundamentales Kursziel von ca. 75 Euro in 2016. Dabei bin ich mir aber im Klaren, dass Leoni als Zulieferer ähnlich wie MTU Aero Engines volatil ist und auch einen deutlichen Rücksetzer erleben kann, wenn die Automobilindustrie schlechtere Absatzzahlen vermeldet. Daher werde ich Geduld mitbringen und bin bereit, einen Nachkauf durchzuführen und mich nicht so leicht aus der Position herausschütteln zu lassen. Last but not least, habe ich 2 ETFs auf Unternehmens-anleihen im Wikifolio, einer davon legt weltweit in High Yield Bonds an. Hier strebe ich eine Diversifikation in den Dollarraum an, denn sollte es in der Eurozone nochmal richtig Ernst werden, könnte der Dollar gegebenenfalls deutlich zulegen. Außerdem sind die Kurse der High Yield Anleihen deutlich weniger sensitiv auf Zinsveränderungen als Anleihen mit niedrigen Kupons. Da die Unternehmen momentan vom billigen Kredit profitieren und die wirtschaftliche Tendenz leicht aufwärts gerichtet ist, sind auch die Ausfallraten erfreulich gering. Beide ETFs sind relativ breit gestreut und gut diversifiziert (ganz im Gegensatz zu ETFs auf Staatsanleihen). Bisher liegen sie leicht im Minus, was aber vor allem dem Wechselkurs Euro/Dollar geschuldet ist. Das macht mich also nicht nervös und wird weiter beobachtet. Last but not least, habe ich einige Teilverkäufe bei Patrizia Immobilien, wie hier angekündigt durchgeführt und die Positionsgröße von AT&S und Amadeus Fire geringfügig reduziert bzw. rebalanciert, da beide Aktien deutlich gestiegen sind. Erfreulicherweise waren die genannten Verkäufe nahe den Höchstkursen und das Wikifolio erreichte selbst am 13. April seinen bisherigen Höchstkurs von 141,13 Euro. Im Verlauf der Monate April bis Juni pendelte es zwischen 132 und 138 Euro. Es wurden insgesamt Dividenden in Höhe von 1340 Euro gutgeschrieben, die anteilige Zertifikategebühr betrug ca. 258 Euro.

VERGLEICH zu BENCHMARKS

Kommen wir nun zum Vergleich der Performance für das 1.Halbjahr 2015 und seit Emission Anfang 2013 mit zwei gewählten Benchmarks: zum einen dem Mischfonds CARMIGNAC Patrimoine (WKN A0DPW0) und zum anderen der Portfolio-Lösung auf Basis von ETFs von Martin Weber: ARERO - Der Weltfonds (WKN DWS0R4). Beide Benchmarks wurden ausgewählt, da sie ebenfalls einen gewissen Rentenanteil enthalten und über einen erfolg-reichen Track Record verfügen. Außerdem bildet der CARMIGNAC Patrimoine einen aktiven Anlagestil ab, der auf die Erzielung einer nachhaltig positiven Rendite bei Vermeidung größerer Kapitalverluste abzielt und der ARERO einen passiven Anlagestil, der kostengünstig und als "all-in-one" Portfoliolösung daher kommt. Das Wikifolio-Zertifikat ist demgegenüber mit einer Zertifikategebühr von 0.95% p.a. und einer Performancegebühr von 20% belastet, letztere fällt nur bei Erreichen von neuen Höchstkursen des Zertifikats an. Der Vergleich ist also nach Kosten und basiert auf den sogenannten Geld- bzw. Rücknahme-Kursen.

Das Wikifolio hat nach Kosten um +25% zugelegt, die beiden Benchmarks haben mit +8% schlechter abgeschnitten, ein erfreuliches Ergebnis.

Im gleichen Zeitraum haben übrigens der DAX um +17% zugelegt und der REXP um -1% nachgegeben.

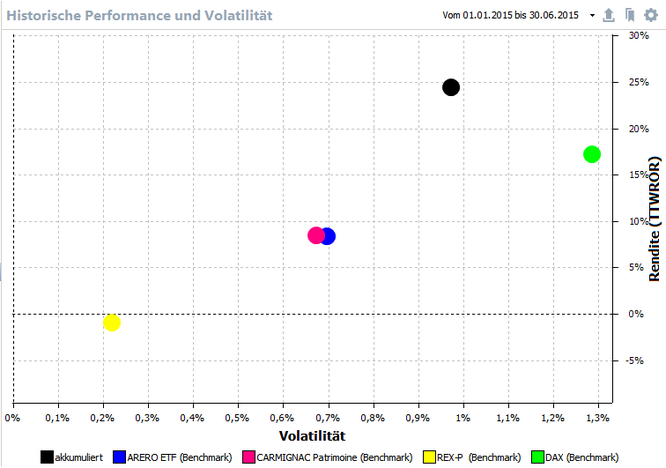

Das zweite Chart zeigt nun den Vergleich von akkumulierter Rendite (TTWROR in %) und Risiko (tägliche Volatilität in %) des Wikifolios und von vier weiteren Anlagen: REXP, DAX und die beiden

gewählten Benchmarks. Jede Performance-Zahl für sich allein ist wertlos, genauso wie die Diskussion ob ein aktiver Fonds eine Benchmark oder einen passiven ETF in der Performance geschlagen hat

oder nicht, wenn man nichts über das eingegangene Risiko und die Volatilität der Anlage weiß. Denn je mehr Risiko man eingeht, desto höher möglicherweise die Performance - zumindest in

bestimmten Zeiträumen. Das muß nicht unbedingt mit Können zu tun haben, aber jeder ernsthafte Investor sollte reine Performance-Vergleiche mit großer Vorsicht betrachten. Die Volatilität und

Rendite der beiden Fondslösungen fiel sehr ähnlich aus: ca. 0.7% bzw. +8%. Sie liegen damit auf der Verbindungsgerade von REXP (reine Anleihenanlage in deutsche Staatsanleihen, wenig Risiko,

wenig Schwankungsbreite) und DAX (reine Aktienanlage in deutsche Blue Chips, höheres Risiko, deutlich höhere Volatilität). Verkürzt könnte man sagen: wenn man 2 ETFs auf DAX und REXP mit jeweils

ungefähr 50% Gewichtung gekauft hätte, wäre bei gleichem Risiko in etwa die gleiche Performance zustande gekommen - bei nochmals reduzierten Kosten. Auf lange Sicht wäre dann ein Renditevorteil

zu erwarten. Der Chart zeigt aber auch, dass das Wikifolio mit einem Rentenanteil von derzeit 17% und einem konzentrierten Aktienanteil (8-10 Einzelwerte) eine Outperformance von ca. 10% erzielt

hat.

FAZIT für das erste HaLBJAHR 2015

Fazit für das 1.Halbjahr: Das Wikifolio schwankt trotz seiner Konzentration weniger als ein 100% DAX-Portfolio und erwartungsgemäß stärker als die Benchmarks CARMIGNAC Patrimoine und ARERO, die deutlich stärker diversifizieren. Es erzielte eine ausgezeichnete Rendite (TTWROR = true time weighted rate of return) von ca. 25% für die eingegangenen Risiken nach Kosten. Die Sharpe-Ratio lt. Wikifolio-Webseite lag am 26.06.2015 bei 1.20.

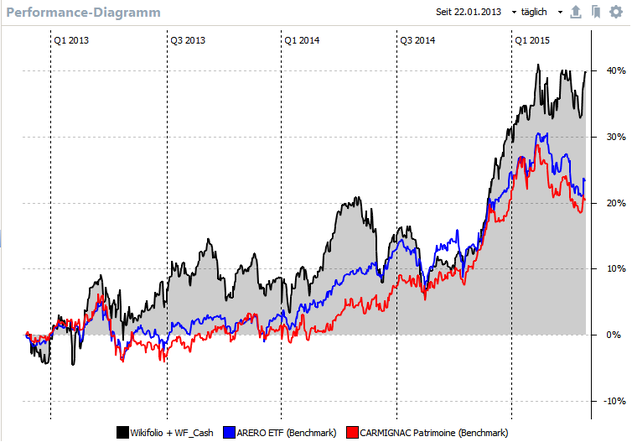

Wie sehen nun die Daten seit Emission aus und wie kann man Stichtagsbetrachtungen besser einordnen? Was ist von dem überall gebetsmühlenartig verbreiteten Argument zu halten, dass aktives Portfolio-Management sich nicht lohnt und man besser gleich in passive Indexfonds investieren sollte?

Fangen wir mit der ersten Frage an: seit Erstellung am 22.01.13 hat das Wikifolio ca. 40% zugelegt. Wie die schwarze Performancekurve unten zeigt, liegt man damit vor den beiden Benchmark-Fonds, es gab aber auch eine Phase im 2.Halbjahr 2014, wo das Wikifolio schlechter gelaufen ist. Unterteilt man die bisherige Historie zum Beispiel in Halbjahre, sieht der Vergleich gegen die mittlere Wertentwicklung der Benchmarks so aus:

- 1.Halbjahr 2013, Stichtag 30.06., Outperformance +3%

- 2.Halbjahr 2013, Stichtag 31.12., Outperformance +3.5%

- 1.Halbjahr 2014, Stichtag 30.06., Outperformance +8%

- 2.Halbjahr 2014, Stichtag 31.12., Underperformance -12%

-

1.Halbjahr 2015, Stichtag 26.06., Outperformance +17%

Damit zeigt bereits diese kleine Zeitreihe, was die Antwort auf die zweite Frage sein sollte: Kann man stets besser sein als ein Index, der breite Markt, ein bestimmter aktiver Fonds oder ein bestimmter ETF oder eine sonstige Benchmark? Natürlich nicht! Aber das ist unerheblich, wenn man die Index-Fokussierung über Bord wirft und stattdessen die Gesamtrendite und das eingegangene Risiko für den gesamten Zeitraum betrachtet. Man kann und wird Fehler machen, man kann und wird richtige Entscheidungen und etwas Glück benötigen, man kann und wird zu Stichtagen deutlich besser als Vergleichsportfolios und Benchmarks abschneiden. Akkumuliert eröffnet das die Chance auf eine deutliche höhere Wertsteigerung des Depots.

Ob das eingegangene Risiko dazu in einem vernünftigen Verhältnis steht, muß man dann in einem zweiten Schritt einschätzen. Es ist aber auf jeden Fall nicht so, dass man für beliebige Zeiträume stets schlechter als eine Benchmark abschließt, wenn man diese nicht ständig und stetig outperformt. Für das Wikifolio gilt bisher: weniger Risiko als der DAX und Lage des Rendite/Risikopunktes nahe der Verbindungsgerade REXP/DAX. Schlecht wäre es im Sinne der Markowitz-Theorie, wenn der Punkt deutlich niedriger, d.h. nach rechts unten wandern würde und echter Mehrwert wird generiert, wenn der Punkt nach oben links wandert. Anbei die beiden bereits im 1.Teil erläuterten Charts für den Zeitraum seit Auflage des Wikifolios.

FAZIT SEIT EMISSION

Fazit für den Gesamt-Zeitraum: Das Wikifolio schwankt trotz seiner Konzentration weniger als ein 100% DAX-Portfolio und erwartungsgemäß stärker als die Benchmarks CARMIGNAC Patrimoine und ARERO. Es erzielte eine um ca. 20% höhere Rendite nach Kosten im Vergleich zu den Benchmarks, die für das eingegangene Risiko adequat ist, aber keine Outperformance im Sinne der Markowitz-Theorie darstellt.

Wie die Geschichte weiter geht, wird die Zukunft zeigen. Da ich die Strategie schon länger verfolge, bin ich der Meinung, dass eine Mehrrendite bei adjustierter Volatilität bzw. Risiko möglich

ist, wenn man diszipliniert bestimmten Prinzipien folgt. Die Covacoro-Strategie wird sich weiterentwickeln und nutzt Elemente von Value-, Contrarian- und Quant-Strategien, da ich an praktischen

Beispielen gelernt habe, dass diese Methoden den Prozess für eine Kauf- oder Verkaufsentscheidung verbessern und von Emotionen befreien. Da es an der Börse nicht darum geht, Recht zu behalten,

sondern sich an Unternehmen zu beteiligen und das eingesetzte Kapital zu erhalten und zu vermehren, ist das ein wesentlicher Punkt.

Kommentar schreiben

Bum (Samstag, 04 Juli 2015 18:43)

Auswertung Q2/2015: Sehr schöne Auswertung! Klare und verständliche Erklärungen ohne aufgeblasenen Schnick-Schnack.

Weiter so & weiter stabile (Aufwärts-)Trends für CoVaCoRo-Strategie!

Covacoro (Samstag, 04 Juli 2015 22:08)

Danke für den Kommentar!

Christian (Mittwoch, 08 Juli 2015 11:29)

Aus irgendeinem Grund ist mein erster Versuch hier einen Kommentar hochzuladen schief gegangen. Also versuche ich es noch einmal.

Erstmal natürlich Glückwunsch zu deiner Performance, die sich ja wirklich sehen lassen kann. Warum hast du dir eigentlich diese beiden Fonds als Benchmark ausgewählt? In Anleihen investierst du doch gar nicht oder sehe ich das falsch?

Zu deinen Neuerwerbungen:

Leoni habe ich bereits zweimal für einige Zeit im Depot gehabt und jedes Mal bei knapp 60€ wieder verkauft. Das Unternehmen ist qualitativ sehr gut aufgestellt, hat aber seine Tücken, speziell die leider mit relativ großer Regelmäßigkeit vorkommenden „unvorhersehbaren“ negativen Ereignisse. Letztlich schaden diese dem Unternehmen nicht wirklich, drücken aber immer wieder auf Gewinne und Kurse. Möglich das es jetzt besser läuft, an deiner Stelle würde ich mich aber wappnen.

Zu Abengoa kann ich wenig sagen, allerdings erinnert mich das Unternehmen mit seinem Geschäftsmodell ungut an die betrügerischen Solar Millenium oder auch die inzwischen insolvente SAG Solarstrom aus Freiburg. Immerhin scheint Abengoa da etwas diversifizierter zu sein. Leider sind solche Projektierer nicht immer einfach zu analysieren, zumal da buchungstechnisch einiges hin und her geschoben werden kann, von daher nur etwas für Investoren, die wirklich was von der Sache verstehen. Aber wenn du weißt was du tust, warum nicht. Für mich wäre das zu intransparent, bzw. wie man so schön sagt: Verbranntes Kind scheut das Feuer und an der SAG habe ich mir etwas die Finger verbrannt, wenn auch rechtzeitig verkauft. Solar Millenium habe ich dagegen glücklicherweise niemals angefasst, aber lange Zeit beobachtet.

Covacoro (Mittwoch, 08 Juli 2015 23:55)

Hallo Christian,

schön das Du Dich nicht abhalten läßt und den ausführlichen Kommentar noch eingestellt hast.

Zur Benchmark-Frage: in meinem privaten Depot, um einiges größer als das Wikifolio habe ich im Mittel 30% Anleihen. Im Wikifolio über Anleihe-ETFs derzeit 16%. Daher möchte ich mich nicht zu einer reinen Aktienbenchmark vergleichen, egal ob DAX, EuroStoxx50 oder MSCI Europe oder World. Daher kam ich auf den Gedanken einen Mischfonds zu nutzen wie den Carmignac Patrimoine (im Mai hatte er ca. 45% Aktien, ca. 45% Anleihen und 10% Cash gehalten, das variiert aber durchaus stark) bzw. eine passive Portfoliolösung wie den ARERO. Das ist sicher Geschmackssache, andererseits könnte man sagen: wenn man es nicht schafft, besser zu sein, dann sollte man einfach den ARERO oder den Carmignac kaufen und sich die Zeit sparen.

Zu Leoni: alles richtig was Du sagst, ich halte die Aktie im Wikifolio erst seit kurzem, privat aber schon länger (seit 2004/5) und habe einiges mitgemacht. Insgesamt bin ich aber mit dem Management und dem Unternehmen zufrieden und hoffe auf eine mittelfristig gute Entwicklung.

Zu Abengoa: hier weichen unsere Meinungen deshalb voneinander ab, weil ich Abengoa nicht als Projektierer sehe, sondern als Anbieter der gesamten Wertschöpfungskette, also: Technologie und Anlagen bereitstellen, Projektierung, Realisierung, Betrieb. Das haben Solar Millenium und SAG so nie auf die Beine gebracht. Genau deshalb glaube ich auch, dass Abengoa unterbewertet ist. Auf dem letzten Analysten und Investoren Tag hat Abengoa dazu die folgende PDF bereitgestellt:

http://www.abengoa.es/export/sites/abengoa_corp/resources/pdf/en/gobierno_corporativo/acciones/agenda_del_inversor/20150407-4-Vertical-Integration-to-Outperform-Competition.pdf

Wir werden sehen, wie das Investment ausgeht. Ich habe heute früh im Wikifolio einige Abengoa Aktien nachgekauft.

Covacoro