Im ersten Artikel habe ich das Unternehmen Francotyp Postalia, die Produkte und Märkte vorgestellt. Im zweiten Teil geht es nun um die Zahlen 2015, den Investorentag und die Aktie. Last but not least löse ich das Rätsel auf: wofür steht die Abkürzung SUV?

DIE ZAHLEN

Francotyp Postalia (FP) hat am 13.04.2016 die Jahreszahlen für 2015 bekanntgegeben und einen Investorentrag veranstaltet, an dem ich teilgenommen habe. Die Präsentation des Unternehmens kann man hier downloaden.

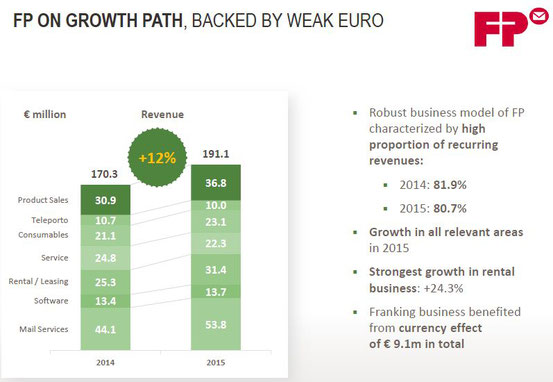

Im Vergleich zum Vorjahr konnte der Umsatz im Geschäftsbereich Frankiermaschinen von 112.8 Mio. Euro auf 123.6 Mio. Euro gesteigert werden, wozu aber auch günstige Währungs-Kurse mit 9.1 Mio. Euro beitrugen. Dies ist vor dem Hintergrund eines rückläufigen Brief-Volumens zu sehen, wie ich im ersten Artikel bereits beschrieben habe. Es wurde außerdem berichtet, dass der Anteil der Vermietungen angestiegen ist, neben traditionellen Mietmärkten wie USA und Frankreich, gibt es zunehmendes Interesse auch in UK und Italien. FP sieht das positiv, weil Mietlösungen in der Regel den Service und die Verbrauchsmaterialien einschließen und damit langfristige Kundenbindung und auskömmliche Margen bedeuten.

Der Geschäftsbereich Mail Services wuchs deutlich von 44.1 auf 53.8 Mio. Euro, allerdings wird hier eine niedrigere Marge erzielt. Der Bereich Software Services trug mit 13.8 Mio. Euro zum Gesamtumsatz von 191.1 Mio. Euro bei, verzeichnete allerdings kein signifikantes Wachstum.

FP hat den Dezertifizierungsprozess in USA abgeschlossen und ca. 36000 Frankiermaschinen ausgetauscht, ohne Kunden zu verlieren. Überhaupt scheint die Kundenloyalität hoch zu sein und mehrjährige Miet- und Serviceverträge üblich. FP klassifiziert derzeit ca. 80% des Umsatzes als recurring revenue (wiederkehrende Umsätze) und nimmt nur den Verkauf von Maschinen aus dieser Zahl heraus. Das setzt natürlich voraus, dass Miet- oder Leasingverträge verlängert werden bzw. der Bereich Mail Services und Software alle Kunden (darunter Unternehmen und Einrichtungen wie Maersk, Nordea, BfA, Deutsche Rentenversicherung, BKK) halten kann.

Schlechter sieht es bei der Profitabilität aus: zwar steigt das EBITDA um 16% von 23.1 auf 26.8 Mio. Euro, rechnet man aber die Währungseffekte von 3.9 Mio. Euro heraus und wohlwollend einen Sondereffekt von 1.3 Mio. Euro hinzu, bleibt ein Wachstum von nur 4%. Da gleichzeitig die Abschreibungen von 13.3 auf 17.8 Mio. Euro erhöht wurden, bleibt ein operatives Ergebnis (EBIT) von 9.0 Mio. Euro für 2015, nach 9.8 Mio. Euro in 2014.

Das Unternehmen geht davon aus, dass nach Ende der Investitionsphase in den USA (2012 bis 2015) die CAPEX-Ausgaben zukünftig deutlich sinken. Außerdem wird über einen Zeitraum von 5 Jahren abgeschrieben. Das bedeutet ab 2018 rückläufige Werte. Beide Effekte - geringere Investitionen und geringere Abschreibungen - bedeuten einen positiven Hebel für den Cashflow und das operative Ergebnis.

Bevor wir zum Ausblick kommen, aber zunächst ein kleiner Exkurs: welche Beobachtungen und Informationen gab es auf dem Investorentag?

DER INVESTORENTAG

FP führt regelmäßig einen Investorentag durch und nimmt Ende des Jahres auch in Frankfurt am Deutschen Eigenkapitalforum teil. Beide Ereignisse sind wichtig für die Kommunikation des Unternehmens mit seinen Investoren und dem Kapitalmarkt, neben der üblichen IR-Arbeit. Die diesjährige Veranstaltung in Berlin besuchten ca. 50 Personen, was ein gestiegenes Interesse gegenüber dem Vorjahr signalisierte. Einige institutionelle Investoren sind dabei zum ersten Mal vor Ort bzw. wie der Vorstandsvorsitzende Rüdiger Andreas Günther sinngemäß anmerkte "haben ihn schon bei vorherigen Wirkungsstätten begleitet" und sind deshalb "bekannte Gesichter". Das ist grundsätzlich begrüßenswert.

Der gesamte Vorstand machte im Verlauf des Investorentages klar, dass man sich für FP viel vorgenommen hat und es sowohl Marktchancen als auch Potentiale im Unternehmen zu heben gilt. Dabei möchte er in den Forecasts lieber weniger versprechen und mit den endgültigen Zahlen übererfüllen (underpromise but overachieve). Diese Einstellung hat wohl auch dazu geführt, dass der Forecast für 2016 bei Umsatz, EBITDA und Free Cash Flow nur leichtes Wachstum verspricht und die Aussage "basierend auf gleichbleibenden Wechselkursen" unter Vorbehalt getroffen wird.

Auf dem Investorentag wurde noch ein leichter Anstieg beim Umsatz und EBITDA vor Währungseffekten als möglich diskutiert. Da bereits bekannt war, dass der US$/Euro-Wechselkurs seit Anfang 2016 einen ungünstigen Verlauf genommen hat, müßte dieser Effekt kompensiert werden, was gleichbedeutend mit einem zweistelligen Wachstum beim Umsatz und einer deutlichen EBITDA/FCF-Verbesserung gewesen wäre. Diese ambitionierte Zielstellung und nach Meinung des Vorstandes spannende Ausblick hat aber weder in der Telefonkonferenz noch auf dem Investorentag für Begeisterung gesorgt bzw. blieb unentdeckt.

Dementsprechend waren die Fragen eher kritisch und vor allem auf die Schwachpunkte von FP gerichtet, statt auf die Stärken des Unternehmens. Dieser rote Faden - ein typisch deutsches Phänomen - zog sich im übrigen durch die gesamte Diskussion. Wo sind also mögliche Schwächen und Problemfelder ?

- FP hat niedrigere EBITDA-Margen als seine Konkurrenten, daher wollten einige Investoren Aussagen vom Vorstand sehen, um wieviel und bis wann diese gesteigert würden?

- FP hat keinen "einheitlichen" Markenauftritt, die zugekauften Tochtergesellschaften scheinen sehr losgelöst von der Mutter unter eigenen Markennamen zu agieren.

- FP Frankiermaschinen der PostBase-Serie scheinen die technisch beste Lösung zu sein, aber wird das ausreichen, Marktanteile von den Wettbewerbern zu gewinnen?

- FP Frankiermaschinen zeichnen sich durch Internetanschluß, Konfigurierbarkeit, Remote-Wartung und hohe Sicherheit aus. Wird das Produkt aber von den Kunden überhaupt vollumfänglich genutzt, wie schnell amortisiert es sich und warum wird diese Expertise eigentlich nur für Frankiermaschinen eingesetzt?

- FP scheint keine Ambitionen bzw. Chancen zu sehen, das Business in neuen Ländern, vor allem den Emerging Markets zu etablieren. Nachfragen zu Chancen in Brasilien, Indien und Afrika wurden zurückhaltend bis ablehnend beantwortet: "wenig Potential".

- FP hat im Geschäftsbereich Mail Services & Software Ansätze das physische und elektronische Brief-Geschäft zu vereinen, aber dieser Bereich wird als margenschwaches Volumengeschäft bezeichnet, befindet sich mit sinkenden Brief-Volumen unter Druck sowie ist durch harte Konkurrenz gezeichnet.

- FP ist einer der drei deutschen De-Mail Provider, allerdings bringt der Bereich immer noch keine Gewinne. Es ist unklar, ob und wann sich das ändert.

- FP hat immer wieder mit Sondereffekten zu kämpfen, die die Profitabiltät negativ beeinflussen. Wird das angekündigte Programm zur operativen Exzellenz (u.a. Investition in einheitliche IT-Systeme) erneut ein solcher belastender Sondereffekt?

Andererseits hat das Unternehmen aber auch Stärken und Chancen:

- Produktion (in Wittenberge) und Headquarter (Berlin) wurden bereits zusammengelegt und optimiert.

- Alle Produkteinführungen der Postbase-Serie verlaufen planmäßig und wurden mit der neu vorgestellten PostBase100 und Postbase One komplettiert. Damit kann man nun auch mittelgroßen Unternehmen eine Lösung anbieten.

- FP ist solide finanziert und hat einen niedrigen Verschuldungsgrad (Verhältnis Net Debt zu EBITDA bei ca. 0.7).

- 80% der Umsätze sind wiederkehrend, das Geschäft findet in einem oligopolistischen, regulierten Markt statt.

- Ein positiver Hebel auf das operative Ergebnis durch rückläufige Investitionen und Abschreibungen ist absehbar.

- Die Kunden fragen zunehmend Consulting-Dienstleistungen auf dem Weg zur digitalen Postbearbeitung und Dokumentenmanagement an. Gemeinsam mit dem Software-Business sollte das eigentlich ein weiterer margenstarker, wachsender Bereich werden.

Bis Herbst 2016 soll eine überarbeitete Strategie für den Gesamtkonzern vorgestellt werden, wobei der Vorstandswechsel (Details siehe erster Artikel) meiner Meinung nach signalisiert, dass die Zielrichtung Wachstum heißen wird. In diesem Zusammenhang steht auch eine Überprüfung der langfristigen Finanzierungsabsprachen mit den Hausbanken sowie von möglichen Aquisitionszielen. Außerdem war die Steuerquote in 2015 deutlich höher als in Vorjahren, was man korrigieren will. Die Unternehmenspräsentation endet daher auch mit dem Slogan "FP will play to win", was eine aggressivere Gangart signalisiert.

DIE WETTBEWERBER

Die Rollenverteilung auf dem Weltmarkt für Frankiermaschinen ist bisher aber eindeutig: Weltmarkt-Führer ist Pitney Bowes (PB) aus den USA, Nummer 2 die französische Neopost (NP) und Nummer 3 die deutsche Francotyp Postalia (FP). In den folgenden drei Charts sind jeweils Umsatz, operatives Ergebnis und Bilanzgewinn dieser Firmen in den letzten fünf Jahren dargestellt. Die Quelle der Daten ist Thomson Reuters, die Darstellung wurde von Sharewise.de übernommen. Die Grafiken sind durch Klick vergrößerbar und können per Slider gewechselt werden.

Während der Umsatz von FP knapp an die 200 Mio. Euro heranreicht, sind es bei NP 1.2 Mrd. Euro (Faktor 6) und bei PB stolze 3 Mrd. Euro (Faktor 15). Ebenfalls auffällig ist, dass bei den Konkurrenten das operative Ergebnis eine deutlich zweistellige Marge signalisiert (20-25%), während FP bisher nur einstellige Ergebnisse um die 5% erzielen konnte. In 2011 war das operative Ergebnis sogar negativ, erst mit dem Investitionszyklus in USA (Dezertifizierung) und den neuen Postbase-Systemen ab 2012 gelang die Wende.

Der Profitabilitätsunterschied hat mindestens drei Ursachen: NP wendet sich an mittlere und große Unternehmen, PB konzentriert sich ausschließlich auf Großunternehmen und damit wirken Skaleneffekte, sprich Größenvorteile zum Beispiel bei Einkauf und Vertrieb. FP ist im Segment der kleinen bis mittleren Unternehmen tätig.

Ein zweiter Grund ist die Tatsache, dass die beiden großen Unternehmen stärker auf Fremd-kapital setzen und einen guten Zugang zum Kapitalmarkt haben. Ihre Net Debt/EBITDA-Ratio liegt bei ca. 2.5, während FP mit 0.7 agieren mußte. Damit war es in der Vergangenheit möglich, dass beide Unternehmen den Markt dominierten und deutlich mehr Mietgeräte finanzieren konnten. In den Präsentationen der Markführer wird von einem Duopol gesprochen, sprich die kleinere FP bisher ignoriert. Wie bereits weiter oben ausgeführt, wird das Ergebnis von FP derzeit von hohen Abschreibungen belastet.

Last but not least sind beide Unternehmen auch stark im Paketgeschäft tätig und haben das digitale Geschäft (Dokumentenmanagement und weitere Software basierte Services) bereits deutlich stärker auch durch Aquisitionen forciert. Das führt zu höheren Margen für den Konzern, denn einerseits ist das Paketgeschäft profitabel und verzeichnet eine gute Nachfrage aufgrund des hohen Wachstums im Online-Handel, andererseits erzielen Software, Lizenzen und Dienstleistungen klassischerweise bessere Margen als das Hardwaregeschäft.

Der Blick ausschließlich auf die Umsatzzahlen und Größe der Unternehmen vermittelt aber auch ein etwas verzerrtes Bild. Vergleicht man die Anzahl der Frankiermaschinen im Markt, ist der Abstand zwischen den Konkurrenten geringer:

- FP ca. 230000, NP ca. 480000 (Faktor ~2), PB ca. 1200000 (Faktor ~5)

- Marktanteile: FP ~11%, NP ~22%, PB ~55%, Sonstige ~12%

Außerdem kommunizieren sowohl NP als auch PB, dass sie den Small und Medium Business Bereich eher konsolidieren wollen und fahren dort Spar- und Restrukturierungsprogramme. FP hingegen greift hier an und hat nun auch Systeme im Angebot, die für größere Firmen taugen. Ich würde mich daher nicht wundern, wenn FP bei den Marktanteilen weiter aufholen kann.

Die aktuellen Investorpräsentationen der Konkurrenten sind hier zu finden: NP, PB.

DIE AKTIE

Kommen wir nun zur FP-Aktie und wie sie sich gegenüber NP und PB behaupten kann. Vorauszuschicken ist natürlich, dass FP als deutscher Nebenwert mit nur 62 Mio. Euro Markt-kapitalisierung noch zu klein für größere institutionelle Investoren und Fonds ist. Die relativ geringe Liquidität sollte man auf jeden Fall beachten.

Der folgende Vergleich wurde erneut mit Hilfe von sharewise.de erstellt und vergleicht FP (Symbol: FPH), Neopost (NEO), Pitney Bowes (PBI) und Deutsche Post (DPW).

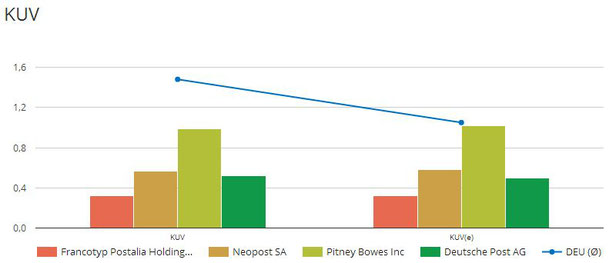

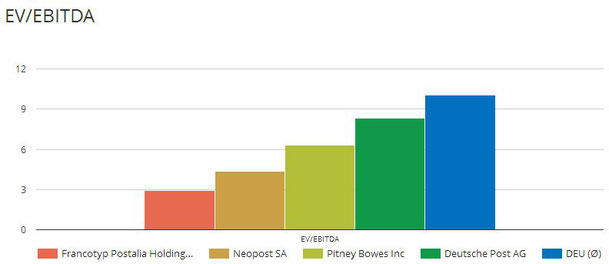

Neben der Tabelle, die Umsatz/EBIT/Nettoverschuldung auflistet, füge ich drei Grafiken bei: KUV und KUV(e), KGV und KGV(e) sowie EV/EBITDA auf Basis des letzten Jahres.

Umsatz, EBIT/EBITDA-Übersicht, Quelle: sharewise.de

Die Daten zeigen das FP das niedrigste KUV und EV/EBITDA der Peergroup besitzt. Beide Kennzahlen sind so niedrig, dass man von einer klassischen Value-Aktie sprechen kann. Beim KGV reicht es aufgrund der beschriebenen Situation nur zum letzten Platz.

Neopost hat die beste Profitabilität in der Peergroup und dies resultiert in einem einstelligen KGV (unter 6) und das EV/EBITDA-Ratio liegt bei günstigen 5. Der Kurs der Aktie ist im letzten Jahr um mehr als 50% gefallen, sicher auch aufgrund einer deutlichen Dividendenkürzung.

Pitney Bowes als Marktführer hat die höchste KUV-Ratio. Die Werte für KGV und EV/EBITDA sind im Vergleich zu anderen US-Werten niedrig, für 2016 aber die höchsten in der Peergroup. Der Aktienkurs ist die letzten Jahre nicht vorangekommen und die Umsatzentwicklung zeigt noch einen Abwärtstrend.

Hier liegt für mich auch die größte Diskrepanz in den Aktienbewertungen: NP zeigt Wachstum beim Umsatz, hat immer noch eine ausgezeichnete Profitabilität und scheint trotzdem einen Frankreich-Malus zu besitzen. Denn anders kann ich die Bewertung nicht nachvollziehen.

Der Kurs von FP spiegelt fair die derzeit schlechte Profitablität wieder, aber ist die Zukunft richtig eingepreist? Das Unternehmen wächst und wenn man den Hebel beim EBIT durch sinkende CAPEX und Abschreibungen einrechnet, könnte die EBIT-Marge deutlich steigen (je nach befragter Kristallkugel um 3 bis 6%). Dann sinken die Multiples (v.a. das KGV) deutlich. Das wird natürlich Zeit brauchen und daher muß man einen langfristigen Anlagehorizont mitbringen, wenn man sich am Unternehmen beteiligen will.

Es ist aber auch schwer, Francotyp Postalia einzuordnen. Ist die Aktie ein Spezial-Maschinenbauer und hidden champion, der in einer Nische tätig ist und den berühmenten Burggraben vorweisen kann? Oder eine Art "Versorgungsunternehmen" in einem regulierten, oligopolistischen Markt (Teleporto-Service mit Infrastruktur Frankiermaschine)? Und wie berücksichtigt man das Software-Business, das Dienstleistungs- und Consulting-Geschäft?

AUFLÖSUNG DES RÄTSELS

Damit kommen wir zum Fazit und zur Auflösung der Frage, warum der Artikel-Titel Francotyp Postalia als SUV-Aktie bezeichnet:

Ich denke, die Aktie wird als Spezial-Maschinenbauer betrachtet, dafür steht das "S". Das Software- und Consulting-Geschäft ist momentan zu klein. De-Mail liefert keinen positiven Gewinnbeitrag, daher preist man den Wert dieses Geschäftsbereichs leider nicht ein.

Weiterhin sind für mich die Parallelen mit einem Versorger (engl. Utility) frappierend: die niedrige Aktien-Bewertung, der hohe Anteil an wiederkehrenden Umsätzen, der hohe CAPEX-Bedarf und die Problematik, dass die Konzern-Profitabilität vom Abschreibungsniveau abhängt. Daher steht das "U" in SUV für Utility und betont diese Gesichtspunkte.

Last but not least sehe ich das Unternehmen als Value-Aktie, dafür steht das "V". Und dazu muß ich keine detaillierte Cashflow-Rechnung anstellen, sondern schaue einfach auf das EV/EBITDA und KUV.

Meiner Meinung nach hat die FP-Aktie aber auch eine gewisse Fantasie. Es sollte nur eine Frage der Zeit sein, dass das Knowhow dieses Unternehmens für andere Industriezweige interessant wird. Und zwar im Zusammenhang mit dem Internet of Things und Industrie 4.0, zwei Buzzwords die momentan überall diskutiert werden.

Remote-Wartung, Remote-Konfigurierbarkeit und Sicherheitslösungen an und in der (Frankier-) Maschine, die mit dem Internet verbunden ist, sind die eine Seite der Medaille. Dazu kommt Ende-zu-Ende Verschlüsselung, digitale Signaturen, Datenmanagement, -archivierung und Portale für einen sicheren Zugang. Beide Themen stoßen beim IoT und Industrie 4.0 aufeinander.

Insofern warum gehen wir immer davon aus, dass der SUV "FP" auf der vorgezeichneten Straße weiterfährt, wenn er alles mitbringt, die Straße zu verlassen?

Disclaimer: Die Daten wurden sorgfältig recherchiert und stammen von der Unternehmens-Webseite und öffentlich zugänglichen Quellen. Trotzdem stellt die Analyse lediglich die persönliche Sicht des Autors dar und kann fehlerhaft sein. Vor jeder Anlageentscheidung sollten Leser sich daher selbstständig über die besprochene Aktie informieren und eigenständig entscheiden. Der Autor weist darauf hin, dass er die im Artikel besprochene Aktie im Privatportfolio und -wikifolio hält und sie jederzeit und ohne darüber zu informieren zu- oder verkaufen könnte.

ÄLTERE ARTIKEL

3+1=5 - der andere Wochenrückblick

KW18/16

wikifolio - was ist das?

Gastartikel: Bringen Börsenbriefe einen Mehrwert?

Wikifolio-Auswertung Q1/2016 und Jubiläum

Kommentar schreiben

ebdem (Donnerstag, 12 Mai 2016 14:38)

Hallo, danke für den tollen Artikel. Eine doofe Frage: Wie macht man denn diesen fundamentalen Vergleich? Beste Grüße

Covacoro (Donnerstag, 12 Mai 2016 21:07)

Hallo ebdem,

dieser Vergleich wurde mit sharewise.de erstellt. Wie es genau geht, habe ich im Artikel "Kardinaltugend: Mut zum Vergleichen" beschrieben => schau mal ins Archiv oder kopiere Dir den Link in den Browser (leider gehen Links in Kommentaren hier nicht).

Grüße Covacoro

http://www.covacoro.de/2016/01/13/kardinaltugend-mut-zum-vergleichen/

Covacoro (Donnerstag, 25 August 2016 19:52)

Die Halbjahreszahlen 2016 fallen vernünftig aus, positiver FCF von 6,3 Mio Euro und Abbau der Verschuldung um 17%:

http://www.ariva.de/news/francotyp-postalia-holding-ag-francotyp-postalia-zeigt-5856242