Bereits seit 2013 führe ich ein wikifolio für Family & Friends. Über die enthaltenen Aktien und seine Wertentwicklung berichte ich hier einmal pro Quartal. Im Großen und Ganzen sehr bequem, so ein Indexzertifikat: Nur ein Wertpapier bildet ein komplettes Depot ab und ist jederzeit an der Börse Stuttgart handelbar. Wesentliche Punkte zu Funktionsweise, Vor- und Nachteilen sowie Kosten kann man in diesem Artikel nachlesen. Heute geht es um zwei Neuerungen, die kürzlich in Kraft getreten sind.

EINMAL MEHR: KENNZAHLEN

Auf der Webseite von Wikifolio wurden bisher neben der Wertentwicklung des jeweiligen Zertifikats über verschiedene Zeiträume nur zwei

Risikokennzahlen veröffentlicht:

- der maximale, bisher aufgetretene Verlust in Prozent,

- die Sharpe-Ratio des Wikifolios.

Während die Berechnung des maximalen Verlusts (auch Maximum Drawdown genannt) als prozentualer Abschlag von einem Höchstkurs sehr einfach nachzuvollziehen ist, ist das Verständnis der Sharpe-Ratio schon schwieriger. Ich habe den Begriff auf das Börsenlexikon der FAZ verlinkt, wo die Berechnungsweise, wie ich finde, gut erläutert wird. Es geht darum, die Überrendite einer Geldanlage pro Risikoeinheit zu berechnen.

Dazu wird von der erzielten Wertentwicklung ein sogenannter risikofreier Zins oder die Rendite einer Benchmark abgezogen und das Resultat ins Verhältnis zur Volatilität der Anlage gesetzt (als Ausdruck des Risikos, je volatiler desto schlechter). Eine positive Sharpe-Ratio, deutlich größer 1 zeigt an, dass gegenüber der risikolosen Anlage eine Mehrrendite erwirtschaftet wurde. Zum anderen erfährt man, in welchem Verhältnis diese Mehrrendite zum eingegangenen Risiko steht. Es gilt: je größer die Sharpe-Ratio ausfällt, desto besser im Vergleich zwischen verschiedenen Wikifolios, Investmentfonds oder Depots. Umgekehrt verdeutlicht eine negative Sharpe-Ratio (kleiner Null), dass noch nicht einmal die Benchmark-Rendite erzielt wurde.

Leider findet man auf Wikifolio.com keine genauen Angaben wie die Berechnung dieser Kennzahl genau gehandhabt wird: Welcher Zeitraum wird betrachtet (1 Jahr ?), welche Benchmark-Rendite wird abgezogen (risikoloser Geldmarktzins oder doch ein Aktienmarktindex) und welche Volatilitätskennziffer (Tages- oder Jahresvolatilität inklusive Berechnungsweise) werden verwendet? So sind letztlich die Sharpe-Ratio-Zahlen von Wikifolio.com schwer interpretierbar.

Für mein Wikifolio betragen diese beiden Kennziffern gegenwärtig -25% bzw. 2.45,

wie der untenstehende Screenshot zeigt. Für ein konzentriertes Portfolio mit 10 bis 12 Werten ist die Volatilität typischerweise erhöht und da der Drawdown auch Intraday berechnet wird, bin ich

nicht überrascht, dass ich bei -25% für den maximum Drawdown liege. Die Sharpe-Ratio ist

hingegen so hoch, dass ich annehme, der verwendete Vergleichsmaßstab ist möglicherweise ein fester Zins. Zur Einordnung hilft vielleicht noch diese Angabe: die Rendite des Covacoro-Wikifolios seit Auflage (22.01.13) liegt laut dem Programm Portfolio Performance aktuell bei ca. 10% p.a. (Berechnungsmethode: Interner Zinsfuß).

NEU: DER RISIKOFAKTOR

Im Screenshot oben bereits zu erkennen ist eine der neu zur Verfügung gestellten Werte: der sogenannte Risiko-Faktor (Link zum FAQ auf wikifolio.com). Dazu wird die Kursschwankung des Wikifolios mit der durchschnittlichen Volatilität aller Eurostoxx50 Aktien verglichen.

Die Idee ist grundsätzlich begrüßenswert, es ergeben sich aber auch Probleme. So könnte man berechtigt fragen, warum man den Eurostoxx50 benutzt, unabhängig davon, ob das Portfolio in deutsche, amerikanische, asiatische oder eben europäische Werte investiert ist. Dass man einen Blue Chip Index wählt, um die vermeintlich stärkere Schwankung von Nebenwerten zu charakterisieren, ist hingegen in Ordnung. Viele Nebenwert-Depots werden aufzeigen, dass das auch im Video von Andreas Kern (Gründer von wikifolio.com) geäußerte Vorurteil so nicht stimmt. Es kommt viel stärker auf die systematische Auswahl der Aktien an und wie man die Diversifikation gestaltet. Value-Aktien schwanken beispielsweise oftmals weniger stark als Growth-Aktien und wie der Buchreview "High returns from low risk" zeigt, gibt es auch erfolgreiche Strategien, bewußt in die niedrigvolatilen Werte zu investieren.

Video: Der Risiko-Faktor auf wikifolio.com

Mein Wikifolio folgt der Value- und Contrarian-Strategie und investiert in Nebenwerte. Trotzdem liegt der Risikofaktor bei nur 0.61 und das bedeutet, dass es eine ungefähr 60% so hohe Volatilität aufweist, wie eine durchschnittliche Eurostoxx50 Aktie. Das ist ein sehr guter Wert, auch wenn der Vergleich meiner Meinung nach nicht ideal gewählt ist.

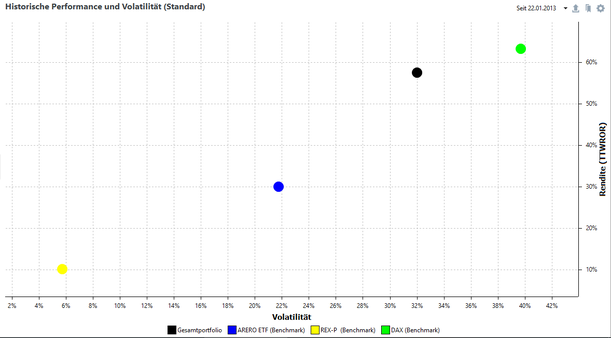

Ich nutze zur Einschätzung meines Portfolio-Risikos nicht eine durchschnittliche Aktie, sondern hänge die Latte höher und verwende einen Index oder Investmentfonds, die breiter diversifiziert sind. Da ich hauptsächlich in deutsche Aktien investiere, sind das der DAX (30 Aktien), als vermeintlich risikoarmes Extrem der REXP (30 deutsche Staatsanleihen) und zusätzlich beispielsweise den ARERO ETF oder den Carmignac Patrimoine. In meinen regelmäßigen Reports (Beispiel) ist dieses sogenannte Risiko-Rendite-Chart ein fester Bestandteil und eine aktuelle Ansicht zeigt das nächste Bild.

Die Volatilität des Wikifolios (schwarzer Punkt, Label Gesamtportfolio) beträgt 32% und die des DAX (grüner Punkt) lag bei 40%. Damit ergibt sich ein "Risikofaktor" analog obiger Berechnung von 0.8, wobei noch zu ergänzen ist, dass hier jeweils die Tages-Schlusskurse betrachtet werden. Somit kommt auch Portfolio Performance zum Resultat, dass mein auf 10 bis 12 Nebenwerte fokussiertes Depot im Wert weniger stark schwankt als ein Depot aus den 30 deutschen Blue Chips (oder: ein DAX ETF) und das immerhin für einen Zeitraum von 4 Jahren und 8 Monaten. Dabei wende ich keine speziellen Methoden oder Maßnahmen zur Begrenzung von Kursrückgängen oder zur Senkung der Volatilität des Portfoliowertes an oder gar ständiges Trading.

NEU: DIE Liquidationskennzahl

Die zweite Neuerung ist die sogenannte Liquidationskennzahl (Link zum FAQ auf wikifolio.com). Hierfür werden die im Portfolio enthaltenen Positionen ins Verhältnis zum tatsächlichen Handelsvolumen und zum investierten Kapital des Wikifolios gesetzt. Ergebnis ist die Anzahl Tage, die theoretisch benötigt werden, um die jeweilige Position zu verkaufen. Der Durchschnitt dieses Werts für alle enthaltenen Aktien ist die Liquidationskennzahl des Wikifolios.

Auch hier ist die Idee nachvollziehbar und sinnvoll. Der Zweck ist vor allem, Anleger darauf hinzuweisen, wenn sehr marktenge Aktien im Portfolio stark gewichtet sind. So liegt diese Kennzahl für das Wikifolio "Qualität, angelehnt an Susan Levermann" mit über 33 Millionen Euro Investitionssumme derzeit bei knapp 7 Tagen. Das ist wohlgemerkt der Durchschnitt aller Werte!

Es kann unter Umständen sein, dass 80% der enthaltenen Werte innerhalb von 1 bis 2 Tagen liquidierbar (vollständig veräußerbar) wären und es 1 oder 2 Ausreißer im Depot gibt, bei denen es 10 oder mehr Tage dauern würde. Dann ist es im Falle von fallenden Kursen nahezu unmöglich auszusteigen, ohne den Kurs einer solchen Aktie noch viel tiefer zu treiben.

Hier wäre es daher meiner Ansicht nach besser, wenn der Maximal-Wert für die Liquidation eines Einzelwerts im Depot angegeben würde, denn die Anleger in ein Wikifolio werden sich nicht die Mühe machen, Marktkapitalisierung und durchschnittliches Volumen für die Einzelwerte zu ermitteln. Der Maximalwert bestimmt im Falle einer Verkaufswelle, ob das Depot ein Beta deutlich größer 1 hat, also überproportional reagiert und betroffen ist. Schon bei Werten um 1 heißt das ja, dass das typische Handelsvolumen eines Tages auf einmal auf den Markt "geschmissen" wird, wenn die Anleger verkaufen. Es wäre interessant zu wissen, welche Limits für diese Ratio bei ETFs und aktiven Investmentfonds aus der Erfahrung und aus Risikogesichtspunkten heraus gelten und eingehalten werden müssen.

Für mein Wikifolio gibt es keine Probleme, da die Liquidationskennzahl bei 0,0 liegt und Verkäufe aller Positionen so jederzeit möglich sind, ohne die Kurse signifikant zu beeinflussen.

FAZIT

Das Team von wikifolio.com bleibt weiter kreativ und versucht nach den Neuerungen Anfang 2017 eine weitere Verbesserung im Sinne der Anleger. Diesmal werden neue Risiko-Kennzahlen, der Risiko-Faktor und die Liquidationskennzahl, aus der Taufe gehoben. Zweifelsfrei sind sie eine sinnvolle Ergänzung und gehen in die richtige Richtung.

Im Detail ist die Ausgestaltung aber durchaus kritikwürdig, da einerseits der Risiko-Faktor nicht zwischen Wikifolios mit verschiedenen Anlage-Schwerpunkten verwendbar ist und andererseits die Kennzahlen so gestaltet wurden, dass Durchschnitte und nicht der Worst Case errechnet werden.

Ich hoffe auf eine Weiterentwicklung und kontinuierliche Verbesserung. Im Vergleich zu anderen Finanzprodukten, wo man entsprechende Werte überhaupt nicht erfährt oder nachlesen kann, ist wikifolio.com bezüglich Transparenz und Aufklärung voraus.

Bleibt zu hoffen, dass die Anleger in bestimmten Bestseller-Wikifolios nachdenklich werden, sich informieren und die richtigen Schlüsse ziehen.

(c) 2017, Covacoro

WEITERLESEN

oder einfach mal stöbern im Blog-ARCHIV

Abonniere meinen Newsletter und verpasse keinen Blog-Artikel mehr!

Disclaimer: Nein, hier bekommst Du kein kostenloses E-Book vorab, wenn Du Dich anmeldest. Sondern stattdessen sorgfältig recherchierte Analysen, aufwändig verfasste Rezensionen und Artikel, die statt einfacher Patentrezepte, komplexe Dinge auch so behandeln.

Kein Spam, keine Weitergabe der Email-Adresse.

Nur eine Email pro Woche, aber viel Stoff zum Nachdenken.

Wissen, Eigenständigkeit, Durchhaltevermögen:

hier gibt es die Zutaten für besseres Investieren.

Eigene Meinung statt Herdentrieb!

Kommentar schreiben

Prof (Donnerstag, 21 September 2017 14:55)

Na da hast Du ja wieder getüftelt. Ich finde die zwei neuen Kennzahlen gut und recht optimal ausgestattet.

Risikofaktor: Ich denke es ist doch sinnvoll, einen einheitlichen Bezugsindes für den Risikofaktor zu nehmen. So ist das Risiko der einzelnen Wikifolios am Besten vergleichbar, egal ob es sich um ein Tech, Schweizer, US oder wasweißich für ein Wikifolio handelt. Der DAX wäre für den deutschsprachigen Raum vielleicht doch günstiger gewesen oder der MSCI World wenn man es ganz international angehen möchte. So richtig schwierig wäre ja der Bezugsindex dann zu finden, wenn der Anlageschwerpunkt eines Wikifolios wechselt. Ich bin mit meinem Wikifolio zur Zeit etwa zur Hälfte in Tech-Werten investiert. Das könnte sich aber ganz schnell ändern, wenn der Wind plötzlich dreht. Soll ich dann meinen Bezugsindex wechseln? Wie soll das gehen?

Die Liquidationskennzahl finde ich auch wichtig. Wir sehen, dass Susan Levermann 6,9 Tage hat, Katjuscha Aktienresearch 0,7 Tage. Die Frage ist, wie die Wichtung zustande kommt. Wird das arithmetische oder geometrische Mittel aller Werte genommen? Das geometrische Mittel (Alle x Werte multiplizieren und die x-te Wurzel ziehen). Im Allgemeinfall wird die Zahl erst interessant, wenn das Wikifolio die Millionengrenze überschreitet UND in marktenge Werte im Wikifolio liegen. Letztlich scheint das nur bei Susan Levermann der Fall zu sein.

Covacoro (Samstag, 23 September 2017 23:11)

Einen weiteren Artikel zu den neuen Kennzahlen und dem Risiko, dass Wikifolio zur Zocker-Plattform wird, findet Ihr hier: https://www.high-tech-investing.de/single-post/2017/09/21/Wikifolio---Demokratisierung-der-Geldanlage-oder-Eldorado-f%25C3%25BCr-Zocker

Stefan Waldhauser (Mittwoch, 25 Oktober 2017 18:39)

sorry - der Link oben funktioniert nicht. Hier der richtige: https://www.high-tech-investing.de/single-post/2017/09/21/Wikifolio---Demokratisierung-der-Geldanlage-oder-Eldorado-fuer-Zocker